Éclatement de l'IMMOBILIER | La bulle va éclater

Les prix de l’immobilier ont d’ores et déjà commencé à chuter !

Selon Century 21 et Orpi, c’est Paris qui est l’une des premières villes à être touchée avec un prix au mètre carré qui passe sous la barre symbolique des 10.000 euros.

Le sujet de l'immobilier passionne. En France, environ 6 ménages sur 10 détiennent de l’immobilier !

En effet, le patrimoine des français est majoritairement constitué de placements dans la pierre, à hauteur de 60% !

La récente baisse des prix de l'immobilier promet des conséquences économiques et sociales.

Cette débâcle intervient alors que le taux d’usure pour le dernier trimestre de cette année a récemment été relevé et se trouve à 3,03% pour les prêts à taux fixe d'une durée inférieure à 20 ans et à 3,05% pour les prêts à taux fixe d'une durée supérieure à 20 ans.

Qu’est-il en train de se passer et quelle pourrait-être l’ampleur de cette chute des prix ? Allons nous être impactés ?

Valeur refuge VS Bulle spéculative

Aujourd’hui plus que jamais le marché de la pierre se trouve dans la tourmente et deux visions s’affrontent et s’opposent.

Les optimistes : une valeur refuge

D’un côté, il y a le camp qui se veut optimiste. C'est celui qui conçoit l’immobilier comme une valeur refuge et estime que le logement serait un placement de “bon père de famille”, moins en proie à la spéculation que les placements financiers.

Pour rappel, le concept de valeur refuge ne doit pas être confondu avec celui de réserve de valeur.

En effet, le terme de valeur refuge s’adresse aux différents actifs d’investissement qui ont pour vocation de protéger en tout ou partie un portefeuille contre les crises économiques, c’est-à-dire être résistant et donc modérant les chutes de celui-ci.

La réserve de valeur a une vocation tout autre qui est d’être capable de maintenir son pouvoir d'achat à travers le temps, c’est-à-dire de protéger non pas contre les crises mais contre l’inflation.

Ainsi, poussée à l’extrême, la thèse optimiste de l’immobilier peut parfois confiner à l’absurde en estimant par exemple que les prix à Paris ne peuvent pas baisser, alors même qu’ils ont connu une chute de près d’environ 30% dans les années 1990.

Les pessimistes: éclatement de la bulle immobilière

De l’autre côté, en face, du camp des optimistes, il y a le camp des pessimistes qui annonce depuis des dizaines d’années l’éclatement imminent de la bulle et le désastre immobilier qui s’avoisine.

Sur le fond, le principal argument avancé par les partisans de ce camp tient à la déconnexion observée entre l’évolution des prix et ses “fondamentaux”, c’est-à-dire une évolution des prix plus rapide que les loyers et les revenus, ce qui serait insoutenable.

De prime abord, cet argument est évidemment fondé, dans la mesure où dans la théorie économique et financière on estime que la valeur de tout actif correspond à une actualisation de la somme des revenus futurs que l’on espère tirer de ce même actif. Cela est valable dans le cas de la bourse comme dans l’immobilier.

Dans le cas du logement, il s’agit justement des loyers et il paraît donc effectivement étonnant que les prix puissent durablement s’en écarter.

Pour autant, cette analyse est en réalité incomplète car elle omet certaines variables financières importantes.

Ce qui fait réellement varier les prix de l'immobilier

En effet, les prix de l’immobilier dépendent non seulement de variables “réelles”, telles que les revenus, la démographie ou encore les contraintes pesant sur l’offre (par exemple prix des matériaux), mais aussi de variables “financières”, à savoir le taux d’intérêt et les conditions de crédit.

Or, le marché du logement français a connu ces dernières décennies à la fois une baisse des taux d’intérêt et un assouplissement des conditions financières.

C’est ce changement des conditions et d’environnement financier qui expliquent la déconnexion constatée entre les prix d’une part et les loyers/revenus de l’autre.

Sur le marché du logement, la baisse des taux et l’assouplissement des conditions de crédit constituent donc ce que l’on appelle un choc de demande de grande ampleur. Cela a en effet permis de renforcer la capacité d’achat des ménages, provoquant à la fois une hausse des prix et un découplage avec les revenus.

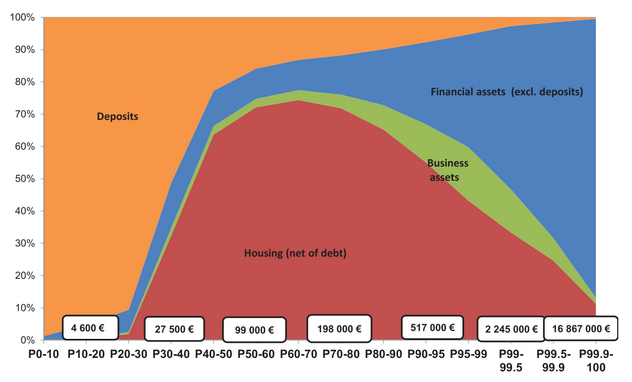

Comme on peut le voir, le graphique présente la variation du pouvoir d’achat immobilier en termes de mètres carrés depuis 1998 expliquée par 3 variables que sont l’évolution du revenu disponible, du taux d’emprunt et des prix de l’immobilier.

On observe que la surface accessible en France a perdu environ 42 mètres carrés à cause de l’envolée des prix qui vient tirer à la baisse le pouvoir d’achat immobilier en termes de mètres carré mais dont l’effet négatif est partiellement compensé par la hausse du revenu disponible. On voit surtout à partir de 2008 que par la baisse des taux d’emprunt cela permet de gagner environ 16 mètres carrés de pouvoir d’achat.

Ainsi, en termes nets, le pouvoir d’achat immobilier en mètres carrés s’est légèrement réduit, à cause, ou plutôt grâce, à l'interaction de ces différentes variables.

À cela, il ne faut pas oublier que pour que les primo-accédant puissent aujourd’hui acquérir, à quelques choses près, le même logement qu’en 2000, malgré la hausse des prix, il leur faut augmenter leur durée d’emprunt de 15 à 22 ans.

Une nuance à apporter toutefois, c’est qu’il est particulièrement difficile d'appréhender l’impact de ce que l’on appelle l’effet qualité. Autrement dit, valoriser à la hausse ou à la baisse l’évolution de la qualité du logement.

Ainsi, en principe, les logements sont mieux équipés, mieux isolés et plus pratiques d’accès qu’à la fin des années 90. On pourrait alors considérer qu’en réalité, le pouvoir d’achat s’est amélioré ou s’est au moins stabilisé puisque le confort s’est accrue.

En tout état de cause, en France, c’est donc le cumul de la baisse des taux d’emprunt et de l’assouplissement des conditions d’accès au crédit qui a soutenu la demande et tiré à la hausse les prix.

Sur le plan financier, la déconnexion entre prix et loyers trouve également son origine dans l’évolution des taux.

En effet, si la valeur d’un actif, ici l’immobilier, correspond à la somme de ses revenus futurs, les loyers, alors, comme expliqué précédemment, ces derniers doivent être “actualisés”.

Pour convertir une somme d'argent “future” en une somme d'argent “actuelle”, on utilise le taux d’intérêt.

Concrètement, un même loyer touché dans 10 ans a davantage de valeur aujourd’hui si les taux d’intérêt sont à 1% plutôt qu’à 5%.

Exemple :

Dans un monde où les taux sont à 5%, il suffit de placer 61€ aujourd’hui pour obtenir 100€ dans 10 ans, alors que 90€ sont nécessaires si les taux sont à 1%.

Autrement dit, la valeur “actuelle” d’un loyer de 100€ perçu dans 10 ans est d’environ 61€ dans un monde où les taux sont à 5% par an alors qu’elle grimpe à 90€ si les taux sont à 1 pour cent.

La déconnexion entre prix et loyers est donc logique dans un monde où les taux baissent, car cela renchérit la valeur “actuelle” des loyers futurs. Le prix des logements s’en trouve mécaniquement augmenté.

Plus généralement, cette évolution a poussé à la hausse la valeur de tout le capital existant, qu’il s’agisse d’actions, d’obligations ou d’immobilier.

En France, si la valeur du capital a explosé ces dernières décennies, ce n’est donc pas parce qu’il y aurait des méchants actionnaires qui confisqueraient une part croissante des revenus générés chaque année.

Le problème c’est que, désormais, les taux remontent et les conditions favorables qui ont permis tout ce que l’on vient de voir jusqu’à présent semble s’inverser !

L’inversion de la tendance : la bulle de l’immobilier se perce ?!

Cela n’aura échappé à personne : il semble que nous soyons sortis de ce monde de taux toujours plus bas. Le retour de l’inflation et le resserrement monétaire qui l’accompagne ont provoqué ces derniers mois une remontée très brutale des taux réels anticipés et ils devraient repasser en territoire positif.

Sans surprise, cette brutale remontée des taux a provoqué une baisse du prix des actifs existants valorisés quotidiennement sur les marchés.

La valeur des obligations d’État européennes de plus de 15 ans a ainsi chuté de près de 40% !

Et d’après la Banque Centrale Européenne, la baisse des actions liée à la hausse des taux sans risque est du même ordre.

Il en va de même pour l’immobilier coté en bourse, à fort effet de levier et essentiellement commercial, qui a déjà baissé de 25 à 40% en Europe.

Bref, la remontée des taux a fait plonger la valeur de tous les actifs valorisés sur les marchés.

Pourtant, dans ce tableau bien sombre, le logement semble faire exception puisque, sur le premier semestre de l’année, son prix a augmenté de 2,9%. Il ne faut pas oublier que l’immobilier n'est pas coté en bourse et donc suivre l’évolution de son prix est plus complexe et long.

Il n’y a pourtant aucune raison à ce que le logement échappe à une correction à moyen terme si les taux restent en l’état ou continuent de croître afin de lutter contre l’inflation puisque la BCE continue de monter les taux, comme cela a été le cas cette semaine !

Les autres déterminants traditionnels des prix du logement ne semblent pas être de nature à contrebalancer l’effet baissier lié à la hausse des taux :

Les revenus des ménages impactés

Premièrement, les revenus des ménages subissent le choc inflationniste. D'ailleurs à ce sujet nous avons publié un précédent article sur les causes réelles de l'inflation. Le pouvoir d’achat par unité de consommation s’est réduit de près de 3% en l’espace de six mois, soit la baisse la plus forte depuis plus de 40 ans si l’on exclut la période du premier confinement au début de la crise sanitaire.

Les octrois de crédits immobiliers

Deuxièmement, l’assouplissement des conditions d’octroi des crédits immobiliers paraît exclu. Le Haut Conseil de stabilité financière (HCSF) cherchant au contraire à les durcir pour prévenir un endettement excessif des ménages, ce qui là encore accentuerait la baisse.

Une crise démographique

Troisièmement, la contribution de la démographie à la demande pourrait être déclinante, du fait du ralentissement de la progression du nombre de ménages.

Une offre contrainte

Finalement, seule une aggravation des contraintes sur l’offre paraît de nature à soutenir les prix sous l’effet de l’entrée en vigueur de nouvelles normes environnementales.

La Caisse des Dépôts estime que, “ le choc qui a le plus d’impact, tant à court qu’à long terme, est de loin celui sur les coûts de construction. Le choc est de facto inflationniste sur les prix. Mais surtout, il s’amplifie dans le temps car l’effet haussier sur les prix entraîne une baisse du parc de logements disponibles, en raison d’une moindre demande anticipée, amplifiant ainsi l’effet haussier sur les prix”.

Si les prix du logement ont pour l’instant résistés, il s’agit donc vraisemblablement d’un phénomène temporaire lié aux spécificités de ce marché.

En effet, la remontée des taux obligataires se transmet très progressivement aux taux des crédits à l’habitat puisque, en France, ce phénomène est accentué par les règles relatives au taux d’usure, qui encadrent l’évolution du taux d'intérêt maximum légal que les établissements de crédit sont autorisés à pratiquer et son effet bénéfique aura été bref.

Pour tenter d’anticiper l’effet de la hausse des taux sur les prix de l’immobilier, il faut d’abord estimer l’impact de l’augmentation des taux souverains sur les taux des crédits immobiliers.

L’affaire est moins évidente qu’il n’y paraît car la période de taux très bas a entraîné un décrochage entre le coût de financement de l’État d’une part et le taux des crédits immobiliers de l’autre qui ont certes également suivi une tendance à la baisse ces dernières années mais dans une moindre mesure.

De ce fait, dans la mesure où les taux de crédit immobilier n’ont pas autant baissé que les taux d’emprunt des États, la remontée des taux souverains actuels pourrait se transmettre partiellement aux taux des crédits immobiliers.

Ainsi, d’après la Banque Postale, le taux de transmission serait d’environ 60%, si bien que la hausse de 3 points du coût de financement de l’État augmenterait de 1,5 à 2 points le taux des crédits immobiliers.

Exemple:

Concrètement, cela signifie que pour un emprunt de 200.000€ sur 20 ans et à un taux de 1,1 pour cent, la mensualité liée au crédit passerait d’environ 930€ à 1.100€ avec un taux à 3%.

À l’inverse, une même mensualité de 930€ permettrait d’emprunter 32.000€ de moins, c’est-à-dire 168.000€ où, une chute de 16% du prix d’acquisition.

En pratique, l’impact d’une baisse des prix de l’immobilier passe par deux canaux principaux : la consommation et l’investissement des ménages.

La consommation des ménages

En ce qui concerne la consommation, non seulement les crédits immobiliers en France sont très majoritairement à taux fixe (en France) ce qui permet aux ménages de tirer parti de la hausse des prix de leur logement pour emprunter à d'autres fins. De ce fait, les variations des prix de l’immobilier n’ont quasiment aucun impact sur la consommation des ménages en France.

Pour ce qui est de l’investissement, il représente environ 6% du PIB en France et rassemble la construction de logements neufs, les dépenses d'entretien-amélioration des logements existants et les frais liés aux acquisitions dans le neuf et dans l'ancien, c’est-à-dire frais de notaire, d'architecte, d’agence, etc.

Un effet supplémentaire concerne l’accroissement des inégalités, l’immobilier, étant l’actif par excellence des classes moyennes, tandis que le patrimoine des plus riches est d’abord composé d’actifs professionnels et financiers

Si les inégalités de patrimoine ont moins progressé en France qu'aux États-Unis, c’est en grande partie parce que les prix de l'immobilier n’y ont pas été aussi dynamiques !

Or, étant donné que l’immobilier français vient de perdre plus ou moins durablement ses deux “moteurs de croissance” que sont la baisse des taux et l’assouplissement des conditions de crédit.

Réponds à

notre questionnaire

&

Tu fais parties des 5%

E-BOOK GRATUIT

LE GUIDE DE L’INFLATION

- INVESTISSEMENT

L’une des assurances-vie

L’une des assurances-vie

en gestion libre les plus performantes du marchéOUVRIR MON ASSURANCE VIE LINXEAJUSQU'À 150€ OFFERTS - INVESTISSEMENT

Achetez. Stockez. Revendez.OUVRIR MON COMPTE GOLD AVENUE

Achetez. Stockez. Revendez.OUVRIR MON COMPTE GOLD AVENUE

L’épargne dans l’or

accessible à tous - INVESTISSEMENT

Plateforme d'investissement et financement participatif de créancesOUVRIR MON COMPTE BIENPRÊTER

Plateforme d'investissement et financement participatif de créancesOUVRIR MON COMPTE BIENPRÊTER - INVESTISSEMENT

Audible est une plateforme de livres audio et de podcasts en ligneOUVRIR MON COMPTE AUDIBLE

Audible est une plateforme de livres audio et de podcasts en ligneOUVRIR MON COMPTE AUDIBLE - INVESTISSEMENT

Stockez vos cryptomonnaies de manière sécurisé et emmenez les partout avec vousOUVRIR MON COMPTE LEDGER

Stockez vos cryptomonnaies de manière sécurisé et emmenez les partout avec vousOUVRIR MON COMPTE LEDGER

La fin du rêve immobilier : Pourquoi vous ne deviendrez peut-être jamais propriétaire !

Crise Immobilière : La BOMBE est Déclenchée … | Libre et riche

L'immobilier sous Tension | Les craintes d'un Grand Krach a démarré | Libre et riche

E-BOOK GRATUIT