Le Dollar plus puissant que jamais ! L'hégémonie du dollar est là pour rester ! Libre et riche

Une Réserve fédérale à la traîne qui lutte pour contenir l'inflation, une série de faillites bancaires et désormais une impasse politique sur la capacité du gouvernement à emprunter érodent le pouvoir des États-Unis sur l'économie mondiale et remettent grandement en question le statut de la puissance du dollar au niveau international.

Ajoutons à cela le rejet massif du dollar de la part de certains pays dans les transactions internationales, notamment des BRICS, et nous avons là le cocktail parfait susceptible d’enclencher un déclin inéluctable de la puissance de la monnaie de l’oncle Sam.

Oui...Mais pas forcément …

Pourquoi ?

Le dollar dans une impasse : les signes de la dédollarisation mondiale

Pendant des décennies, le dollar américain a été le roi incontesté des devises mondiales, mais désormais des changements spectaculaires se produisent.

Les avertissements sur le déclin du prestige américain sont partout.

Il ne se passe pratiquement pas un jour sans qu'un pays n'annonce un mouvement progressif pour promouvoir l'utilisation de sa propre monnaie.

La Chine, l'Inde et la Russie, entre autres nations, ont ravivé une conversation de longue date sur la dédollarisation comme moyen d'affirmer leur propre hégémonie, mais aussi comme une assurance contre les sanctions américaines telles que celles utilisées pour punir le président Vladimir Poutine d'avoir envahi l’Ukraine et d’isoler l'Iran après qu'il ait redémarré son programme d'armement nucléaire.

Ceux qui s'opposent avec le plus de véhémence à la politique monétaire américaine du dernier quart de siècle, et ils ont de nombreuses raisons de de s’y opposer, présentent la dédollarisation comme une conséquence inévitable de la dépréciation de la monnaie.

Aussi paradoxal que cela puisse paraître, ce sujet devient éminemment politique.

Depuis plusieurs semaines, on entend de plus en plus insister sur le fait que le monde se dédollarise et d’ailleurs six signes sont particulièrement révélateurs :

- Premièrement, les BRICS, qui représentent aujourd’hui plus de 40 pour cent de la population mondiale totale et près d'un quart du PIB mondial, travaillent main dans la main pour développer une nouvelle monnaie.

- Deuxièmement, deux des pays BRICS que sont la Chine et le Brésil, ont récemment conclu un accord qui, comme on peut le lire sur le site du gouvernement chinois, vise à :“Permettre à la Chine et au Brésil de mener directement leurs transactions commerciales et financières, en échangeant le renminbi contre du real et vice versa, au lieu de passer par le dollar”.

- Ensuite, troisièmement, les ministres des Finances des pays de l'ASEAN, c’est-à-dire l’association des nations de l'Asie du sud-est, ont discuté des efforts visant à réduire la dépendance à l'égard du dollar américain, de l’euro et du yen japonais.

- Quatrièmement, la Chine a réalisé son premier achat de gaz naturel liquéfié en renminbis avec l’entreprise français Total énergie.

- Cinquièmement, de nombreux pays, et notamment la Chine qui est le principal pays créancier vis-à-vis des États-Unis, ont largement réduit leur exposition au dollar américain en revendant d'énormes quantités de leurs réserves en dollars.

- Finalement, il convient de prendre en compte qu’en ces temps incertains, selon certains analystes, les piliers qui soutiennent le billet vert commencent à montrer des fissures dans la mesure où il devient de plus en plus difficile de considérer les États-Unis comme une économie dynamique et fonctionnant bien avec un système financier profond et solide, soutenu par un processus d'élaboration des politiques robuste avec des freins et contrepoids.

En effet, entre la Réserve fédérale à la traîne qui lutte pour contenir l'inflation, la récente série de faillites bancaires et désormais l’impasse politique sur la capacité du gouvernement à emprunter, il y a de bonnes raisons de vouloir abandonner le billet vert et tout semble indiquer que la dédollarisation a déjà commencé et que le statut hégémonique du dollar ne sera bientôt plus qu’un lointain souvenir …

Le mythe de la dédollarisation

Malgré tout ce que l’on entend sur la dédollarisation, la fin de l’hégémonie du billet vert ou encore le remplacement de la devise de l’oncle Sam par le renminbi chinois ou une devise des BRICS, jusqu'à présent, les données sont loin d'étayer de tels diagnostics ou pronostics.

Il y a de cela quelques jours, les dernières données sur le pourcentages des transactions internationales réalisées en dollars ont été publiées et il s’avère que le billet vert était utilisé dans 42,7 pour cent des cas, soit onze points de pourcentage de plus que les transactions effectuées en euros, la deuxième devise la plus importante aujourd’hui.

Cet écart n’avait plus été aussi élevé depuis le premier semestre 2020, lorsque, durant la pandémie, les marchés se sont massivement réfugiés dans le dollars en tant que monnaie de réserve.

En outre, les autres devises sont encore très loin d’atteindre de tels niveaux : la livre dépasse à peine 6 pour cent, le yen 3 pour cent, et le renminbi ainsi que le dollar canadien 2 %.

La plupart des exportations mondiales sont facturées en dollars américains même entre des pays qui n’ont aucun lien avec les US.

Néanmoins, bien que la plupart des commentateurs et autres prédicateurs de la fin du dollar ont pour habitude de mettre en avant l’utilisation de monnaies alternatives pour la réalisation de transactions internationales afin de mettre en exergue une soit disante dédollarisation, en réalité, nous ne devrions même pas prêter attention au pourcentage des transactions effectués.

Non pas que ce nombre soit sans importance, mais simplement parce qu’une monnaie de transaction n’est pas synonyme de monnaie de réserve et inversement, une monnaie de réserve n’est pas synonyme de monnaie de transaction.

Au final, même si la Chine paie le Brésil en renminbi pour ses exportations, rien n'empêche le Brésil, dès qu'il encaisse le renminbi, de le revendre pour placer une partie de ses liquidités en dollars.

Ce qui importe pour un actif de réserve, ce n'est pas tant le flux des paiements entre pays mais le stock que ces économies maintiennent dans leurs bilans.

En fait, de la même manière que ça n’a pas vraiment de sens de comparer le PIB à la bourse ou un revenu à un patrimoine, parler d’une diminution du nombre de transactions en dollars pour en arriver à la conclusion que le dollar en tant que monnaie de réserve touche à sa fin est hors de contexte.

Dans tous les exemples cités, cela revient à comparer un flux avec un stock.

Ce serait comme dire que l’or perd de son attractivité et son rôle d’actif de réserve est en désuétude sous prétexte qu’aujourd’hui, on ne l’utilise plus comme monnaie de transaction.

Il convient donc de bien appréhender une monnaie au travers de deux aspects que sont les transactions d’un côté et la réserve de l’autre.

Ainsi, si en tant que monnaie de transaction, l’on semble observer un semblant de concurrence, en tant que monnaie de réserve, il a encore moins de concurrents sérieux.

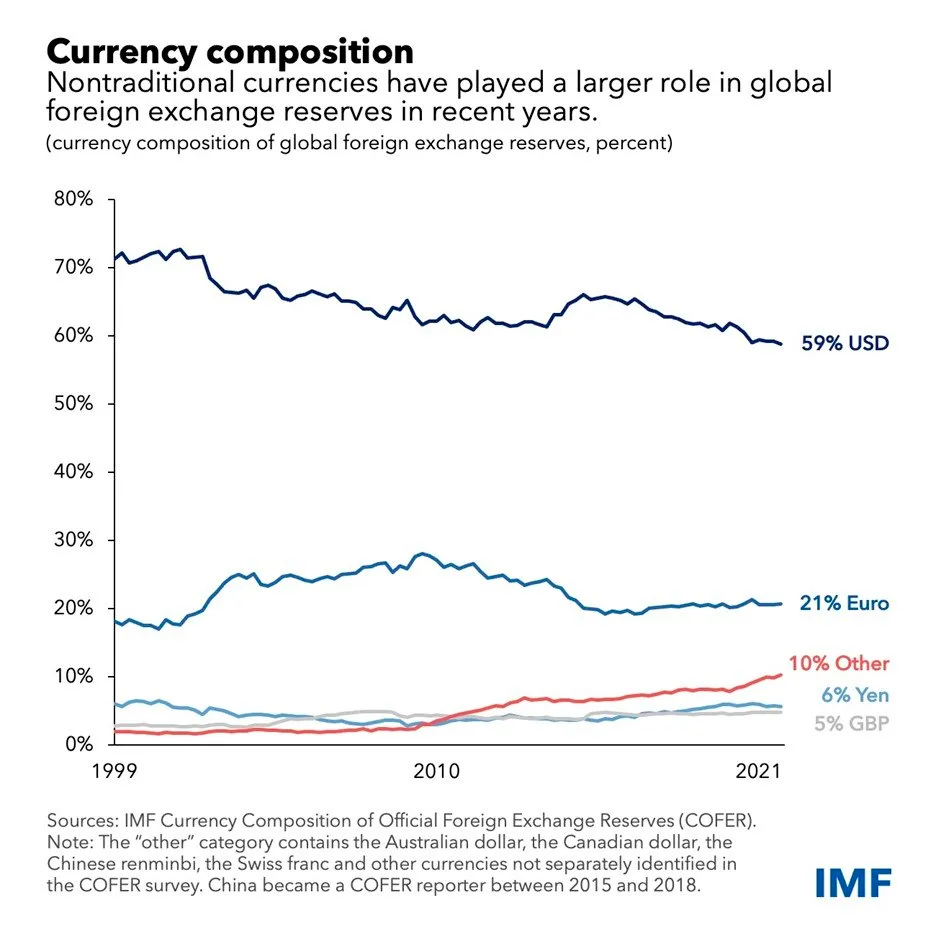

Fin de l’année dernière, près de 60% des réserves internationales étaient détenues en dollars tandis que l'euro représentait à peine 20% et 2,9% dans le cas du renminbi chinois.

D’ailleurs, paradoxalement, lorsque l'invasion de l'Ukraine par la Russie s'est produite, nous avons assisté à un afflux de dollars américains, car considérés comme la monnaie refuge et permettant d’acheter des actifs américains.

D’ailleurs, les actifs américains, comme les actions et les obligations, sont très populaires dans le monde, et les étrangers détiennent une part substantielle de ces mêmes actifs, ce qui crée une demande constante pour le dollar et donc un remplacement potentiel extrêmement difficile.

De plus, bien qu’il soit vrai qu'au cours des 25 dernières années, le poids du dollar dans les réserves totales a chuté, passant de 72 pour cent à 59 pour cent, plusieurs facteurs sont à prendre en compte :

1° Premièrement, la diminution des réserves en dollars s’explique par une diversification du portefeuille des banques centrales.

En effet, ces dernières ont augmenté leur exposition à d’autres devises, notamment l’euro, la livre, le renminbi ainsi que le dollar canadien et le dollar australien.

Autrement dit, cette baisse du poids du dollar dans le réserves de change des banques centrales internationales n'est pas allée de pair avec une appréciation d'une autre monnaie internationale qui viendrait mettre fin à l'hégémonie du dollar américain mais bel et bien de diversifier un portefeuille.

Même l'euro, qui est la deuxième monnaie la plus prisée par les banques centrales, représente à peine 20 pour cent du montant des réserves : un différence de près de 40 points de pourcentage !

Autrement dit, parler d’une dédollarisation en faveur de la devise chinoise comme monnaie de réserve, dans un contexte où le dollar écrase le renminbi en maintenant une distance de 57 points de pourcentage est malhonnête et n’a pas de sens.

Pour garder une certaine logique et conserver les ordres de grandeur, les personnes soutenant ce discours, devraient donc mécaniquement déduire qu’aujourd’hui la dédollarisation se fait en faveur de l’euro, dans un contexte où le différentiel entre le billet vert et le billet bleu est bien moindre.

2° Ensuite, il convient également de prendre en compte le fait que les réserves des banques centrales ne représentent pas nécessairement fidèlement l’état des réserves mondiales.

En effet, les réserves de banques centrales de certains pays affichant régulièrement une balance commerciale excédentaire, ont progressivement été substituées par des réserves de fonds souverains.

3° Finalement, contrairement à ce que de nombreuses personnes pensent, en réalité, la part du dollar dans les réserves n'a en fait pas changé du tout en 2022.

En effet, pour avoir une représentation fidèle de la réalité, il convient d’ajuster les données aux variations de la valorisation du marché obligataire américain liés à la hausse des taux d’intérêt.

De ce fait, dans la mesure où les taux d’intérêt ont bien plus augmenté aux US que dans le reste des pays, mécaniquement, cela donne l’impression qu’il y a eu des ventes massives de réserves en dollars.

Cela est logique dans la mesure où, comme je l’ai expliqué à plusieurs reprises, il existe une relation inverse entre la valeur d’une obligation et la variation des taux d’intérêt.

On voit bien comment les achats totaux de dettes américaines au cours de 2022 ont en fait atteint des niveaux records malgré une diminution de la valeur des réserves.

L’absence d’alternative sérieuse

Aujourd’hui et en l’état actuel des choses, il n’est pas osé de reconnaître qu’il n’existe pas d’alternative sérieuse au dollar américain.

La raison est qu'aucune économie, au niveau international, n'est actuellement capable de combiner les trois éléments absolument nécessaires pour faire de sa monnaie une monnaie de réserve que sont : la taille, la solvabilité et la liberté financière d’une économie.

1° S’il est vrai qu’il existe des économies très solvables et libres, comme la Suisse, ces dernières ne sont pas suffisamment grandes, de sorte qu'elles ne peuvent pas fournir au monde l'énorme quantité de monnaies nécessaires.

2° De la même manière, s’il est vrai qu’il existe de très grandes économies solvables, celles-ci ne sont pas libres, comme la Chine, de sorte qu'elles ne peuvent pas fournir au monde un actif monétaire qui puisse être utilisé librement au travers des frontières.

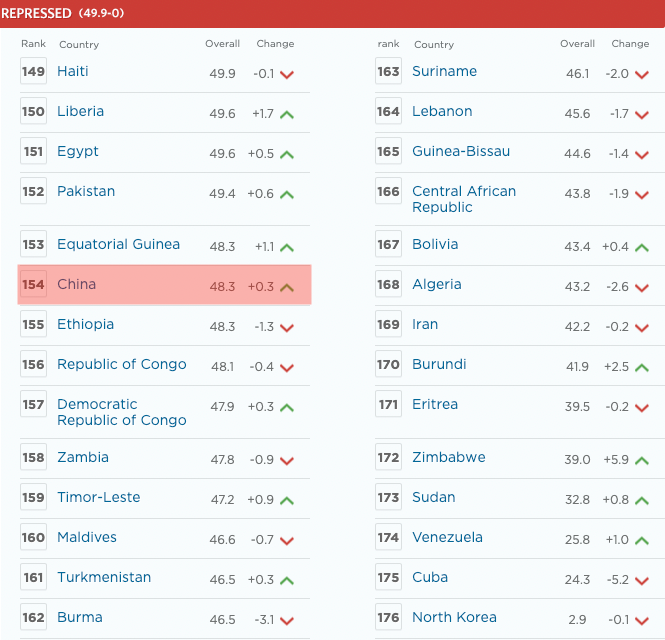

En effet, il serait osé de prendre la Chine comme exemple de paradis de liberté économique.

D’après les deux rapports les plus sérieux sur le sujet, que sont le “Index of Economic Freedom” et le “Economic Freedom of the World”, la Chine est classée en 154ème position sur 176 pays.

Pire encore, si on entre un peu plus dans les détails, le pays obtient la 9ème et 11ème pire note en termes d’ouverture financière et de liberté d'investissement respectivement.

3° Finalement, s’il est vrai qu’il y a des économies relativement grandes et libres, ces dernières souffrent de problèmes de solvabilité, comme cela est le cas avec la zone euro et sa menace d’implosion à tout instant, compte tenu de la disparité entre les différentes économies composant cette union et le risque de fragmentation, notamment entre le nord et le sud, de sorte qu'elles ne peuvent pas fournir au monde un actif monétaire suffisamment fiable.

Le dollar n'a donc tout simplement pas de rival en tant que monnaie mondiale.

Peut-être qu'à l'avenir, si des changements majeurs apparaissent dans certaines économies, notamment au travers de la libéralisation du contrôle des capitaux en Chine ou une unification fiscale au sein de la zone euro, alors, effectivement les États-Unis auront du souci à se faire.

Mais aujourd’hui, cela n’est clairement pas le cas et seul l’aveuglement, la démagogie ou l’idéologie peut faire dire le contraire.

En outre et pour couronner le tout, il ne faut pas oublier qu’il y a aujourd’hui des quantités considérables de dettes libellées en dollars.

La dette extérieure libellée en dollars est tout simplement gigantesque démontrant par la même occasion l’absence de dédollarisation.

Les entités en dehors des États-Unis ont accumulé près de 13.000 milliards de dollars de dette libellée en dollars.

Pour se faire une idée, le bilan de la Réserve fédérale américaine est actuellement estimé à environ 8.500 milliards de dollars,tandis que la masse monétaire totale aux US est de près de 21.000 milliards de dollars.

Autrement dit et pour faire simple, pour casser le système et dédollariser l’économie mondiale, il faudrait désendetter le système d’un montant de 12.000 milliards de dollars.

On le voit, les créances et les dettes mondiales sont beaucoup plus susceptibles d'être réglées en dollars américains que dans d'autres devises :

La réalité, c’est que davantage de pays souhaitent régler des transactions et également financer leurs dettes en dollars plutôt qu'en euros ou quelque soit la monnaie, et la différence est assez importante.

Tout cela suggère donc que le démantèlement de la suprématie du dollar prendrait très, très longtemps si cela se produisait et le rôle du dollar en tant que monnaie de réserve mondiale ne changera pas de sitôt.

Encore une fois, évidemment, rien n’est éternel.

Si par exemple la Chine continue de croître, et ouvre son économie, et si la polarisation de l'empire américain inquiète davantage sur sa stabilité politique, alors le dollar pourrait, à terme, perdre son statut de monnaie hégémonique.

Pour le moment, et à moins d'une implosion économique et politique aux États-Unis, le dollar conservera son statut pendant un certain temps.

Réponds à

notre questionnaire

&

Tu fais parties des 5%

E-BOOK GRATUIT

LE GUIDE DE L’INFLATION

- INVESTISSEMENT

L’une des assurances-vie

L’une des assurances-vie

en gestion libre les plus performantes du marchéOUVRIR MON ASSURANCE VIE LINXEAJUSQU'À 150€ OFFERTS - INVESTISSEMENT

Achetez. Stockez. Revendez.OUVRIR MON COMPTE GOLD AVENUE

Achetez. Stockez. Revendez.OUVRIR MON COMPTE GOLD AVENUE

L’épargne dans l’or

accessible à tous - INVESTISSEMENT

Plateforme d'investissement et financement participatif de créancesOUVRIR MON COMPTE BIENPRÊTER

Plateforme d'investissement et financement participatif de créancesOUVRIR MON COMPTE BIENPRÊTER - INVESTISSEMENT

Audible est une plateforme de livres audio et de podcasts en ligneOUVRIR MON COMPTE AUDIBLE

Audible est une plateforme de livres audio et de podcasts en ligneOUVRIR MON COMPTE AUDIBLE - INVESTISSEMENT

Stockez vos cryptomonnaies de manière sécurisé et emmenez les partout avec vousOUVRIR MON COMPTE LEDGER

Stockez vos cryptomonnaies de manière sécurisé et emmenez les partout avec vousOUVRIR MON COMPTE LEDGER

E-BOOK GRATUIT