En 1973, il y a un demi-siècle, les prix internationaux du pétrole ont été multipliés par quatre après le début de la guerre du Kippour. Une guerre entre Israël, l'Égypte et la Syrie.

Aujourd’hui plus que jamais, certaines similitudes semblent être perceptibles, d’autant plus que l’on assiste à de nouvelles hausses des prix du pétrole depuis maintenant quatre mois.

La question qui se pose désormais est de savoir si cette situation pourrait se répéter compte tenu des tensions actuelles au sein de cette région du monde.

Qu’en est-il concrètement ?

Pourrions-nous assister à une explosion des prix de l’or noir ?

Et quels pourraient être les impacts dans les semaines et les mois à venir ?

Le choc pétrolier de 2023 ?!

Le 17 octobre 1973, il y a de cela 50 ans, soit un demi-siècle siècle, les armées d'Égypte et de Syrie attaquaient Israël. C’est ainsi qu'a commencé la célèbre guerre du Kippour.

À l'époque, l'armée israélienne avait réagi vigoureusement à cette attaque. Cette réponse n'a pas été vaine, car la guerre a pris fin en 19 jours avec la victoire d'Israël, soutenue notamment par les principales puissances occidentales, dont les États-Unis.

En conséquence de cet appui explicite des États-Unis et de l'Europe en faveur d'Israël dans ce conflit, le 17 octobre 1973, soit seulement dix jours après le début de la guerre de Yom Kippour, l’OPEP, c’est-à-dire le cartel international des pays producteurs de pétrole, a décidé d'imposer un embargo sur l'exportation de pétrole de la part des pays producteurs vers les États-Unis et l'Europe. Cet embargo a ainsi entraîné une interdiction d'exporter du pétrole vers les États-Unis et l'Europe.

À cette époque, les deux blocs étaient essentiellement les seuls consommateurs mondiaux de pétrole. La Chine ne faisait pas encore partie de l'équation. L'embargo a ainsi entraîné une multiplication par quatre du prix du pétrole en l’espace de quelques semaines. Le baril de pétrole de l'OPEP, qui ne dépassait pas les 3 dollars en 1973, a atteint plus de 11 dollars quelques semaines plus tard. Cela a porté un coup dur aux économies occidentales qui avaient basé leur croissance sur la disponibilité d'une ressource énergétique abondante et peu coûteuse, le fameux or noir.

Cependant, cette abondance et cette accessibilité touchaient à leur fin.

C'est pourquoi les économies ont dû amorcer une transition énergétique, réduisant considérablement leur dépendance au pétrole dans un nouveau contexte où les prix ne reviendraient plus jamais à leurs niveaux antérieurs.

Néanmoins, et aussi paradoxale que cela puisse paraître, bien que l'embargo pétrolier de l'OPEP soit souvent perçu comme la principale cause de l'augmentation spectaculaire des prix du pétrole dans les années 1970, ce qui est vrai, il ne faut pas oublier que cette hausse avait déjà commencé bien avant.

Il est évidemment indéniable que cet embargo a eu une grande responsabilité et influence sur les prix de l’or noir, toujours est-il que dès 1972, les prix du pétrole avaient déjà augmenté de 50 pour cent par rapport à ses niveaux des années 70, et cette tendance à la hausse s'est poursuivie en 1973 avant même que l'embargo ne soit imposé.

Il convient de rappeler que les années 60 et 70 se sont caractérisées par des politiques fortement inflationnistes. Les États-Unis ont financé l'expansion de leur État providence sous l'administration de Lyndon B. Johnson en contractant une dette publique importante. Cette émission massive de dette publique a été rendue possible grâce à l'assistance de la Réserve fédérale américaine. Il s'agissait d'une combinaison de politiques budgétaire et monétaire expansionnistes qui, dès 1971, a conduit à l'effondrement du système monétaire international établi par les accords de Bretton Woods. Ces accords permettaient jusqu'alors la convertibilité du dollar en or pour les banques centrales étrangères.

Le problème résidait dans le fait qu'en créant autant de dollars pour financer le gouvernement sans avoir la contrepartie en métal précieux, les États-Unis ne disposaient pas de suffisamment de réserves d'or pour honorer tous les dollars qu'ils avaient émis. Cela a abouti à l'effondrement du système de Bretton Woods en 1971.

Les politiques inflationnistes et l'approche monétaire et fiscale permissive qui ont conduit à l'effondrement du système monétaire en 1971 sont les mêmes politiques qui ont provoqué une surchauffe de l'économie mondiale. Elles ont entraîné une augmentation exubérante des dépenses nominales globales. Cependant, dans une économie qui opère déjà près de sa capacité de production maximale, une augmentation des dépenses ne se traduit pas par une augmentation de la production, mais par une hausse des prix. Cela s'est également produit sur le marché pétrolier.

L'industrie pétrolière avait peu de marge de manœuvre pour accroître davantage la production. Il y avait un goulot d'étranglement dans ce secteur. Or, lorsque l’économie opère, déjà au maximum de ses capacités, augmenter davantage les dépenses nominales globales de l'économie conduit, non pas à des hausses de production, mais à des hausses de prix.

C'est précisément ce qui s'est produit avec le pétrole, en partie à cause des tensions préexistantes dans l'industrie pétrolière, qui n'était pas seulement concentrée au sein des pays de l'OPEP, mais était aussi présente chez d'autres producteurs de pétrole brut dans le monde.

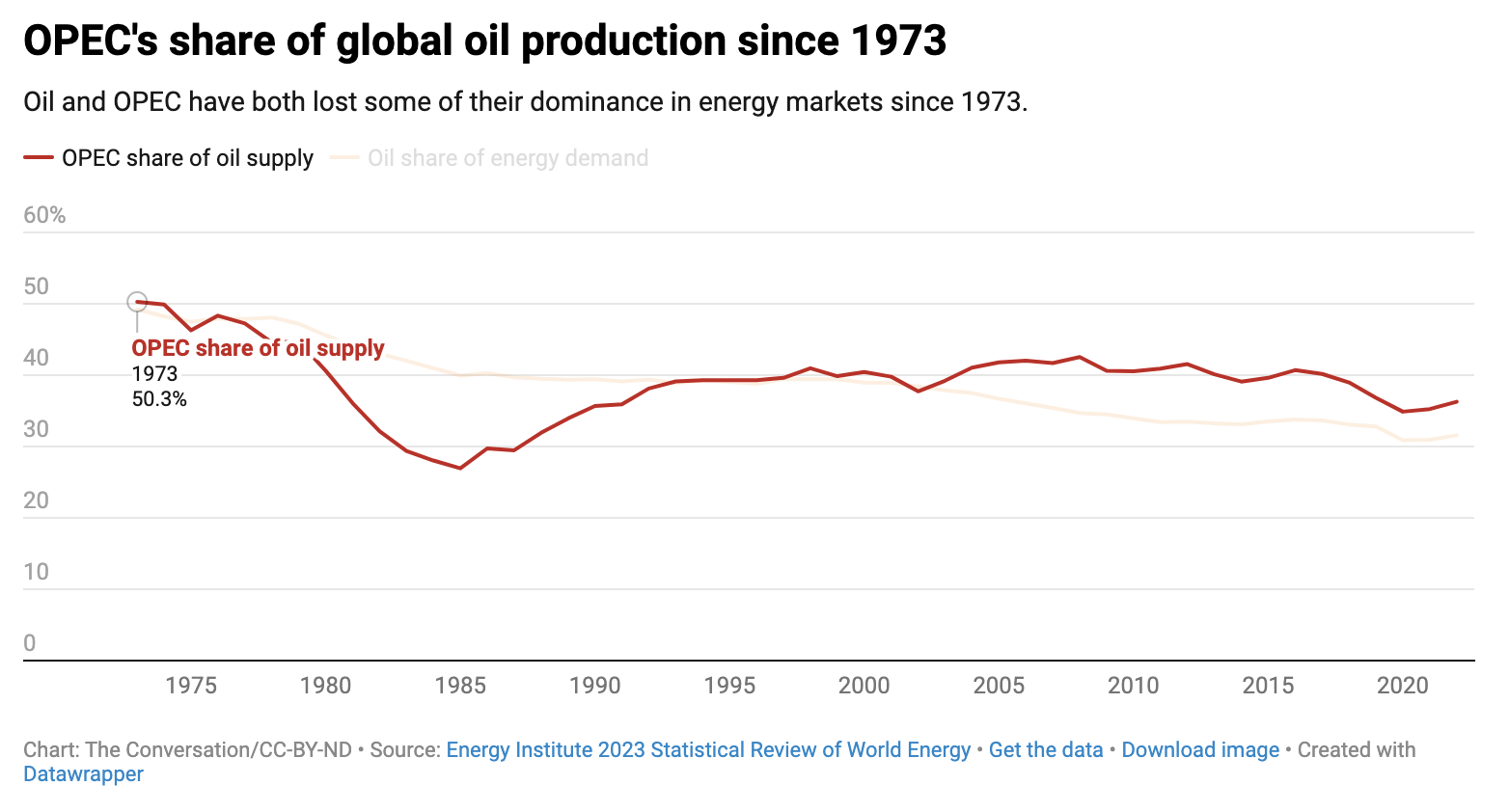

Si l'OPEP, qui représentait 50 pour cent de la production mondiale, avait imposé un embargo dans un contexte de sous-production internationale de pétrole, le cartel aurait été incapable d'augmenter les prix et aurait surtout nui à ses propres intérêts. En arrêtant la production et la vente de pétrole, l'OPEP aurait seulement réduit ses propres revenus, car d'autres pays producteurs en dehors du cartel auraient pu fournir du pétrole à l'Occident.

L'OPEP a choisi d'imposer l'embargo en sachant qu'il n'était pas possible d'augmenter la production mondiale de pétrole. Ainsi, en réduisant l'offre mondiale de pétrole en tant que principal cartel producteur, les prix ont grimpé en flèche, affaiblissant ainsi les bases de la croissance des économies occidentales et c’est exactement ce qu’il s'est produit.

Les parallèles avec le choc de 1973

Actuellement, en 2023, les prix du pétrole connaissent une nouvelle hausse après une période de stabilité d'environ un an. Le Brent et le West Texas Intermediate sont maintenant autour de 90 dollars, leur niveau le plus élevé depuis novembre 2022.

Cette évolution des prix du pétrole s'explique par trois facteurs.

Tout d'abord, la demande mondiale de pétrole atteint des niveaux historiques, avec une consommation moyenne d'approximativement 102 millions de barils par jour en 2023, soit près de trois millions de plus que l'année précédente et au-dessus des niveaux d'avant la pandémie. Cette augmentation est principalement due à la forte croissance économique mondiale, notamment en Chine après la fin de la politique de "zéro Covid", ainsi qu'à la résilience des États-Unis et, dans une moindre mesure, de la zone euro face à la hausse des taux d'intérêt.

Deuxièmement, l'offre mondiale de pétrole est également proche de ses sommets historiques, bien que l'OPEP et la Russie aient décidé de réduire la production mondiale de brut de quatre millions de barils par jour.

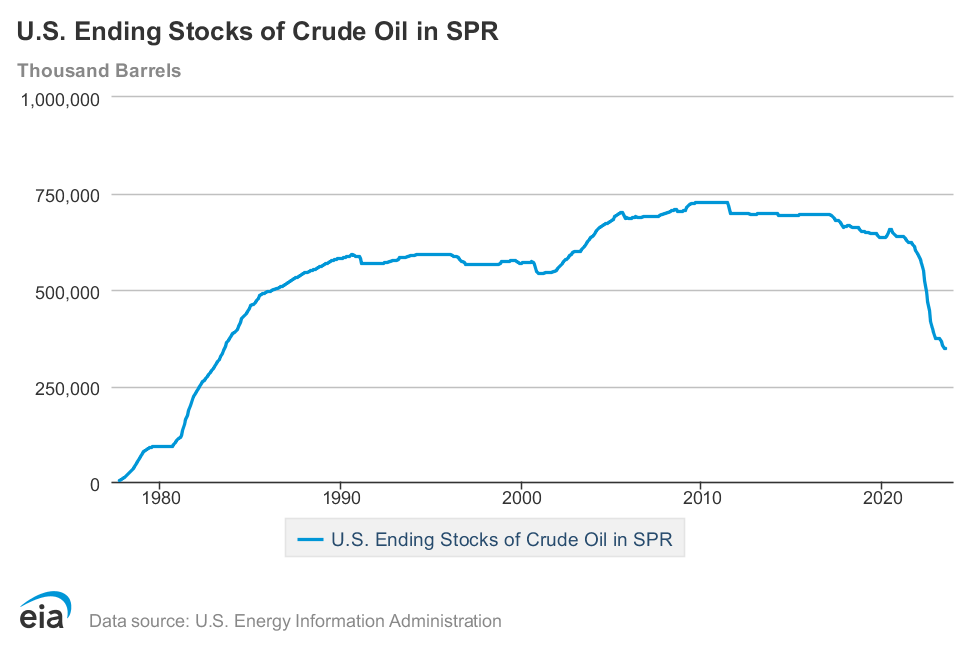

Enfin, il est important de noter que les États-Unis ont vidé leurs réserves stratégiques de pétrole ces derniers mois, contribuant ainsi à augmenter l'offre mondiale de brut. À l'avenir, il ne sera pas seulement nécessaire de cesser de puiser dans ces réserves, mais il faudra probablement les remplacer, entraînant ainsi une augmentation supplémentaire de la demande mondiale de pétrole brut.

Dans l'ensemble, la dynamique de l'offre et de la demande pousse actuellement les prix du pétrole à la hausse et tant que les économies américaines et de la zone euro continueront de résister à la hausse des taux, principalement influencée par des politiques budgétaires expansionnistes, il sera difficile à court terme de maîtriser les prix.

Cela signifie que les tensions inflationnistes persisteront et que les banques centrales devront maintenir, voire augmenter, le resserrement de leur politique monétaire. En fin de compte, tout dépendra de l'efficacité de la politique budgétaire pour contenir les dépenses globales et, par conséquent, les prix. Pour l'instant, il n'y a aucun signe d'une politique budgétaire restrictive, ce qui signifie que soit la hausse des taux d'intérêt ralentira l'économie, soit la hausse des prix du pétrole finira par le faire.

En ce sens, en 2023 cinquante ans après la crise de 1973, il est indéniable que des parallèles peuvent être établis. Nous faisons face à une crise inflationniste, largement engendrée par les politiques de relance mises en œuvre au cours des années précédentes. De plus, ces mesures ont conduit à une augmentation des dépenses nominales, alimentant ainsi la hausse des prix du pétrole qui repartent à la hausse.

Dans ce contexte, il y a aussi une attaque contre Israël, entraînant une réponse militaire de sa part et un soutien étendu de l'Occident à cette action. Cela pourrait potentiellement conduire à un rétablissement de l'embargo de l'OPEP contre l'Occident, augmentant ainsi considérablement les restrictions sur l'approvisionnement en pétrole, comme cela s'était déjà produit en 1973.

Cependant, il est important de noter que ce scénario n'est actuellement pas le plus probable, bien qu'il ne puisse être complètement exclu. Les dynamiques géopolitiques de 2023 diffèrent considérablement de celles de 1973. Actuellement, la moitié des pays membres de l'OPEP ont déjà établi des relations diplomatiques avec Israël. De plus, il est connu que l'Arabie saoudite était sur le point de reconnaître et de signer un accord de paix avec Israël, car les deux partagent un ennemi commun : l'Iran.

En outre, malgré une diminution significative au cours de l'année écoulée, les États-Unis disposent toujours de réserves stratégiques de pétrole bien supérieures à celles de 1973, qui étaient presque inexistantes.

Tous ces éléments rendent beaucoup moins probable la répétition exacte du scénario qui s'est produit il y a 50 ans. Bien que nous ne devrions probablement plus craindre un embargo sur les exportations de pétrole de l'OPEP vers l'Occident, cela ne signifie pas que le conflit actuel entre Israël et le Hamas n'aura pas d'impact sur les prix internationaux du pétrole.

D'une part, il semble peu probable que des pays comme l'Arabie saoudite ou les Émirats arabes unis augmentent leur production pétrolière dans les mois à venir pour stabiliser les prix, en particulier dans le contexte actuel de soutien occidental à Israël pendant le conflit avec le Hamas.

D'autre part, bien que les prix internationaux du pétrole n'aient pas connu une augmentation plus marquée ces derniers mois, cela s'explique en partie par une augmentation inattendue de la production de pétrole brut en Iran malgré les sanctions imposées.

Cependant, si l'Iran se trouve davantage impliqué dans le conflit actuel entre Israël et le Hamas en raison de son soutien au Hamas et que les sanctions à son encontre se renforcent, voire si une attaque militaire est lancée contre l'Iran, ce qui pourrait servir de prétexte pour une attaque contre les installations pétrolières d'Arabie saoudite, comme cela s'est produit en 2019, les prix du pétrole pourraient augmenter considérablement.

Il conviendra donc de rester particulièrement vigilant compte tenu des menaces d’embargo déjà évoquées par le pays.

Ainsi, bien que nous ne soyons pas en 1973 et que la perspective d'un embargo de l'OPEP soit peu probable, le conflit actuel entre Israël et le Hamas pourrait mettre davantage à l'épreuve l'approvisionnement en pétrole dans un futur proche.

Tout cela, dans un contexte où la demande mondiale reste élevée et où l'offre risque de diminuer.

Les prix pourraient ainsi connaître une forte hausse, bien qu'il soit peu probable qu'ils atteignent les niveaux de quadruplement observés en 1973.

Il est essentiel de rappeler que les guerres ont des conséquences dévastatrices, tant sur le plan humain qu'économique.