Nouveau vent de panique sur le marché des crypto-actifs !

Après la justice américaine, désormais, la plateforme Binance se retrouve dans le viseur de la répression des fraudes et du parquet de Paris.

Après avoir communiqué sa volonté de se retirer du marché chypriote, Binance a annoncé ce vendredi la suspension de ses services aux Pays-Bas.

Or, si lors de l’annonce de la cessation de ses services à Chypre, Binance avait exprimé son intention de se concentrer sur les marchés français, italien et espagnol, cette nouvelle enquête judiciaire en France pourrait changer la stratégie de la société !

Pour rappel, le gendarme de la bourse américaine a déposé 13 chefs d’accusation contre la plus grande plateforme de crypto-actifs au monde.

Dans ce cyberespace, ces plateformes qui jouent le rôle d'intermédiaires audacieux orchestrent des rencontres entre les aspirants acheteurs et vendeurs d'actifs numériques, tout comme Amazon le fait pour les produits ou l'agent immobilier pour les maisons.

Cependant, derrière ces transactions se cachent des enjeux qui dépassent la simple mise en relation. Certains exchanges jouent un double jeu, oscillant entre le rôle de broker, agissant pour le compte de leurs clients, et celui de dealer, négociant pour leur propre compte.

Et c'est précisément ici que les choses deviennent plus compliquées, plus risquées, mais aussi bien plus intéressantes.

Qu’est-il en train de se passer ?

Quelles sont les subtilités des exchanges de crypto-actifs, les risques et les opportunités qu'ils représentent ?

L’activité d’exchange de crypto-actifs : Broker/Dealer

Pour faire simple, un exchange de crypto-actifs de manière générale, n'est ni plus ni moins qu'un intermédiaire ayant pour objectif de mettre en relation des investisseurs qui souhaitent acheter un actif avec des investisseurs qui souhaitent vendre ce même actif.

De manière très schématique, on peut même dire que l’activité d’un exchange est similaire à l’activité d’un centre commercial ou d’une plateforme en ligne comme Amazon qui met en relation des acheteurs et des vendeurs.

Concrètement, le principal service fourni par un exchange de crypto-monnaie est, en principe, le même que n'importe quel courtier en actifs financiers.

Néanmoins, bien que cela soit souvent oublié par de nombreuses personnes, il existe une différence fondamentale entre ce que l’on appelle un dealer d’un côté et un broker de l’autre.

1° Dans le premier cas, un broker met en relation différents investisseurs souhaitant acheter et vendre un actif et prélève une commission pour les mettre en relation un petit peu comme le ferait une agence immobilière qui s’occupe de jouer le rôle d’intermédiaire entre les acheteurs et les vendeurs. On dit que le broker négocie pour le compte et l'ordre de tiers, c’est-à-dire ses clients.

2° Dans le second cas et à l'opposé du broker, le dealer opère sur son propre bilan. Cela signifie que le dealer exploite son propre portefeuille, détient lui-même les actifs qu’il vend ou achète aux investisseurs. On dit que le dealer négocie pour lui-même et pour son propre compte un petit peu comme le ferait un supermarché qui agit comme revendeur de marchandises.

Le supermarché, contrairement à l'agent immobilier, achète la nourriture qu'il vendra ensuite à ses clients. C'est-à-dire que le supermarché est propriétaire, bien que sur une courte période, des biens qu'il vendra plus tard aux clients de détail.

Cela étant dit, on comprend qu’un exchange de crypto-actifs joue le rôle de broker ou de dealer en mettant en relation des investisseurs mais avec des actifs cryptographiques et prélève des commissions lors de l’opération.

Toutefois, à l’activité de broker des services annexes sont également fournis et on peut notamment mentionner le service de conservation ou custodian en anglais. On parle aussi de teneurs de compte conservateur dont la fonction est de garder les actifs cryptographiques pour le compte des investisseurs.

Dans ce cas de figure, l’exchange, s'engage à garder les actifs sous sa protection et sa supervision, sans avoir de pouvoir dessus. Autrement dit, juridiquement et financièrement parlant, les actifs restent entre les mains des clients et le broker ne peut pas y toucher.

Bien entendu, la conservation de titres ou d'actifs est un service payant et l’exemple le plus courant est sans aucun doute le fameux coffre-fort au sein d’une banque. La banque s’engage à veiller à la bonne conservation du contenu du coffre pour le compte du client sans pour autant avoir le droit de disposer des biens se trouvant à l’intérieur.

Dans le cas des exchanges d'actifs cryptographiques sous la forme de broker, en principe, la même chose se produit : un investisseurs transfert de l’argent vers le courtier, achète un crypto-actif avec cet argent, crypto-actif qui, par la suite, est conservé par l’exchange.

Une chose est sûre, dans le cadre d’une activité de courtage du type broker, en principe, l’exchange ne peut pas faire faillite sauf cas exceptionnel de vol d’actifs.

Ce fut, par exemple, le cas d’une des faillites les plus notoires en 2014 avec le plus grand broker de cryptos au monde : l’exchange japonais MtGox à cause d’un supposé piratage informatique menant au vol des actifs cryptographiques. En quelque sorte, une version moderne du braquage d'une banque.

Cette situation mise de côté, dans la mesure où le broker n’a ni la capacité juridique ni la capacité financière d’utiliser les actifs, à aucun moment la plateforme ne peut faire faillite et elle est censée être en mesure de rendre à la demande des propriétaires investisseurs les titres qu’elle conserve.

Oui mais voilà, la plupart du temps, les exchanges fonctionnent comme des dealers et non pas comme des brokers. Et c’est précisément là que les problèmes commencent.

Exchange dealer et risques

En réalité, de nombreux exchanges de crypto-actifs fonctionnent comme s'ils étaient des dealers, et non des brokers.

Or, comme expliqué précédemment avec l’exemple du supermarché, le dealer opère sur son propre bilan et exploite son propre portefeuille en détenant lui-même les actifs qu’il vend ou achète aux investisseurs.

Cela peut notamment être illustré au travers du bilan comptable du supermarché.

Comme on peut le voir, le supermarché achète de la nourriture à un producteur disons pour 100 euros, nourriture qui apparaît à l’actif de son bilan, qu’il finance avec un apport en capital de 100 euros en contrepartie au passif.

Lorsque le supermarché achète de la nourriture, la nourriture entre dans son actif et, à l’inverse, lorsque la nourriture est vendue, elle sort de son actif et est remplacée par du cash lors du paiement par les clients.

Par conséquent, un supermarché est simplement un dealer qui opère pour son propre compte et négocie pour lui-même.

Néanmoins, les dealers sur les marchés financiers ont tendance à réaliser des opérations plus intéressantes que notre supermarché dans la mesure où ils interagissent également du côté du passif.

Par exemple, une opération typique d'un exchange qui fonctionne sous la forme d’un dealer serait la suivante : un investisseur crée un compte sur la plateforme et y transfère 100 euros depuis son compte bancaire afin d’acheter du Bitcoin.

Dans un tel cas de figure, la plateforme est censée utiliser les 100 euros du client et acheter du bitcoin.

Comptablement parlant, cela signifie que 100 euros de bitcoin apparaissent à l’actif et du côté du passif apparaît l’engagement de la plateforme de livrer 100 euros de bitcoin au client lorsque ce dernier le lui réclame.

Si, de prime abord, cette opération semble être exactement la même que celle du broker, en réalité, elle est totalement différente.

Pour le client, a priori, l’opération est similaire en tout point de vue. C’est d’ailleurs précisément pour cette raison que la plupart des investisseurs et même certains professionnels, ne connaissent même pas la différence entre broker et dealer.

En revanche, tant dans le fond que dans le mode de fonctionnement, l’opération est différente.

L’aspect le plus important à garder en tête c’est que, si dans le cas d’un broker, le Bitcoin est bel et bien conservé “dans les coffres” de la plateforme, entre guillemets, avec le dealer, la plateforme ne possède pas nécessairement le Bitcoin dans ses coffres. La plateforme ne fait que prendre un engagement de livrer du bitcoin au moment où le client le lui réclame.

Évidemment, si la promesse du dealer est crédible, ou si le client ne connaît pas la différence entre un dealer et un broker, l’investisseur peut croire qu'il a effectivement du bitcoin en sa possession.

Dans le cas où le dealer possède bel et bien le Bitcoin en contrepartie, ou un actif d’une valeur équivalente, on dit que le bilan est équilibré ce qui implique que le dealer ne court pas de risques

Dans l’exemple précédent, la promesse de livrer un bitcoin par l'exchange, c'est-à-dire son passif, est contrebalancée par la possession d'un bitcoin du côté de l'actif. Notre exchange avec un bilan équilibré ne prend aucun risque.

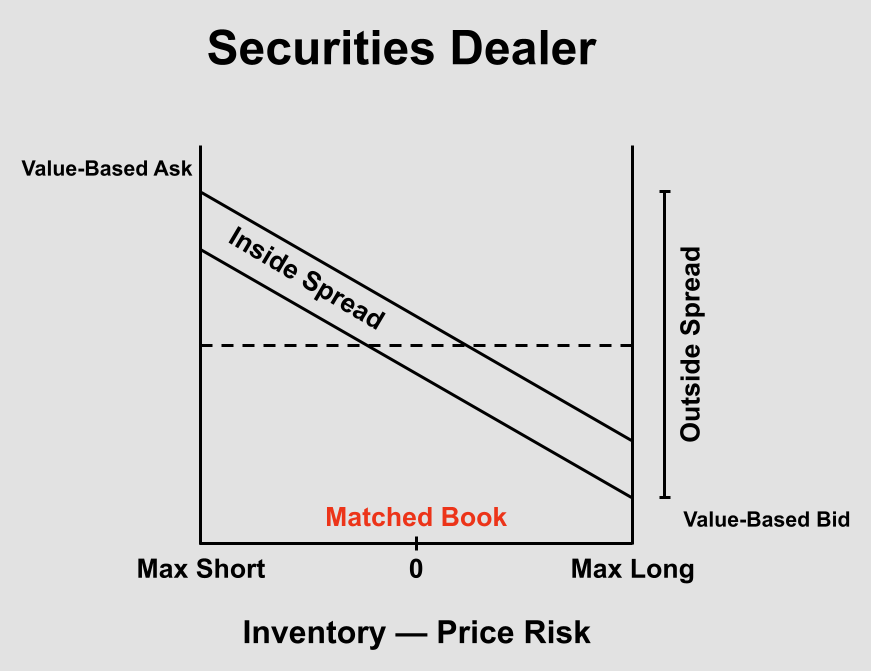

Pour couronner le tout, dans le monde financier, de nombreux dealers sont ce qu'on appelle des market makers ou teneurs de marché en français.

Pour faire simple, le teneur de marché est une entité qui a pour vocation de fournir de la liquidité à un actif, c’est-à-dire de perdre à ce que les investisseurs puissent toujours avoir la possibilité d’acheter ou de vendre les actifs qu’ils souhaitent.

C’est pourquoi, traditionnellement, on dit qu’un teneur de marché joue le rôle de vendeur pour les acheteurs et d’acheteur pour les vendeurs. Autrement dit, il s’engage à acheter les actifs que les investisseurs souhaitent vendre sur sa plateforme et il s’engage à vendre les actifs que les investisseurs souhaitent acheter sur sa plateforme.

Ainsi, le dealer cherche constamment à bien gérer le montant d’actifs qu’il possède et le montant de passif qu’il s’est engagé à livrer.

L’objectif du teneur de marché est donc de constamment acheter et vendre des actifs avec une position nette proche de zéro et un bilan équilibré.

Parfois, sa position nette est positive, il a plus d'actifs en portefeuille qu'il n’a promis d’en livrer et, d’autres fois, sa position nette est négative, c'est-à-dire qu'il a moins d'actifs en portefeuille qu'il n’a promis d’en livrer.

Son objectif de maintenir une position nette à l’équilibre est due au fait que le teneur de marché gagne de l’argent en arbitrant l’écart entre le prix à l’achat et le prix à la vente.

En fait, tous les actifs financiers ont deux prix : un prix à l’achat, que l’on appelle “bid” en anglais, et un autre prix à la vente, que l’on appelle “ask” en anglais.

Ainsi, en jouant le rôle de teneur de marché, le dealer réalise un arbitrage entre le prix bid et le prix ask que l’on appelle le “spread bid-ask”.

Par exemple, un investisseur souhaite acheter du bitcoin à 100 euros et je lui vend un bitcoin que j’ai acheté à 95 euros, ce qui me permet d’empocher la différence, soit 5 euros.

À l’inverse, un investisseur souhaite vendre du bitcoin à 100 euros, je le lui rachète à 95 euros et je peux le revendre à quelqu’un d’autre pour 100 euros, ce qui me permet encore une fois de gagner la différence, soit 5 euros.

Pour les personnes qui souhaitent creuser le sujet, cette gestion se fait au travers du modèle de Treynor.

Le problème, c’est que bien souvent, les dealers ne parviennent pas à atteindre leur objectif.

Binance : dealer en faillite ?

Comme on peut le voir, aujourd’hui, une grande partie du marché des actifs cryptographiques est un marché qui imite presque parfaitement les mécanismes de la finance traditionnelle.

Bien que l’activité d’un dealer ne soit pas intrinsèquement frauduleuse et joue au contraire un rôle extrêmement important, tout comme les banques, les risques de contrepartie et de faillite sont potentiellement grands, raison pour laquelle la réglementation prend une importance particulière pour la préservation et la sécurité de l’épargne d’investisseurs plus ou moins avertis.

Le cas de la faillite de la plateforme FTX, l’année dernière, qui jouait également le rôle de dealer, est un excellent exemple, comme nous l’avions vu dans de précédentes vidéos :

De cette manière, on est plus à même de comprendre, entre autres, les raisons des accusations émises à l’encontre de la plateforme d’exchange Binance qui joue également le rôle de dealer.

En effet, comme on peut le lire sur le document de la SEC, il est reproché à Binance d’avoir illégalement réalisé trois fonctions essentielles du marché des valeurs mobilières que sont : l’activité de bourse, l’activité de broker-dealer et l’activité de chambre de compensation, sans s’être s'enregistrer auprès de la SEC, ce qui est pourtant obligatoire.

En outre, la SEC a également mentionné dans le procès, qui porte 13 chefs accusations différents, que Binance International avait gonflé ses chiffres sur le marché des altcoins, "mélangeant" des millions de dollars d'actifs d'investisseurs avec ceux des sociétés financières propriété du PDG de Binance : Changpeng Zhao ou CZ pour les intimes.

Cette accusation semble d’ailleurs fondée puisque le directeur de la communication aurait reconnu de manière explicite agir dans l’illégalité :

Ainsi, en plus d’avoir endossé le rôle de dealer il existe un conflit d’ordre sémantique en ce qui a trait à la distinction entre deux concepts que sont “un security”, que l’on peut traduire par valeur mobilière en français et “un commodity” que l’on pourrait traduire par matière première en français.

Tandis que les valeurs mobilières les plus courantes sont notamment les actions et les obligations, les matières premières sont assimilées au pétrole, à l’or ou encore au blé par exemple.

Or, si le Bitcoin est bien considéré comme une matière première depuis 2015 en vertu de la loi américaine,de nombreux tokens ne jouissent pas de cette définition légale.

Le problème c’est que, si le commerce de matières premières ne nécessite pas de législation particulière et n'importe qui peut vendre une marchandise, celui des valeurs mobilières est réglementé et nécessite une licence de courtier en bourse.

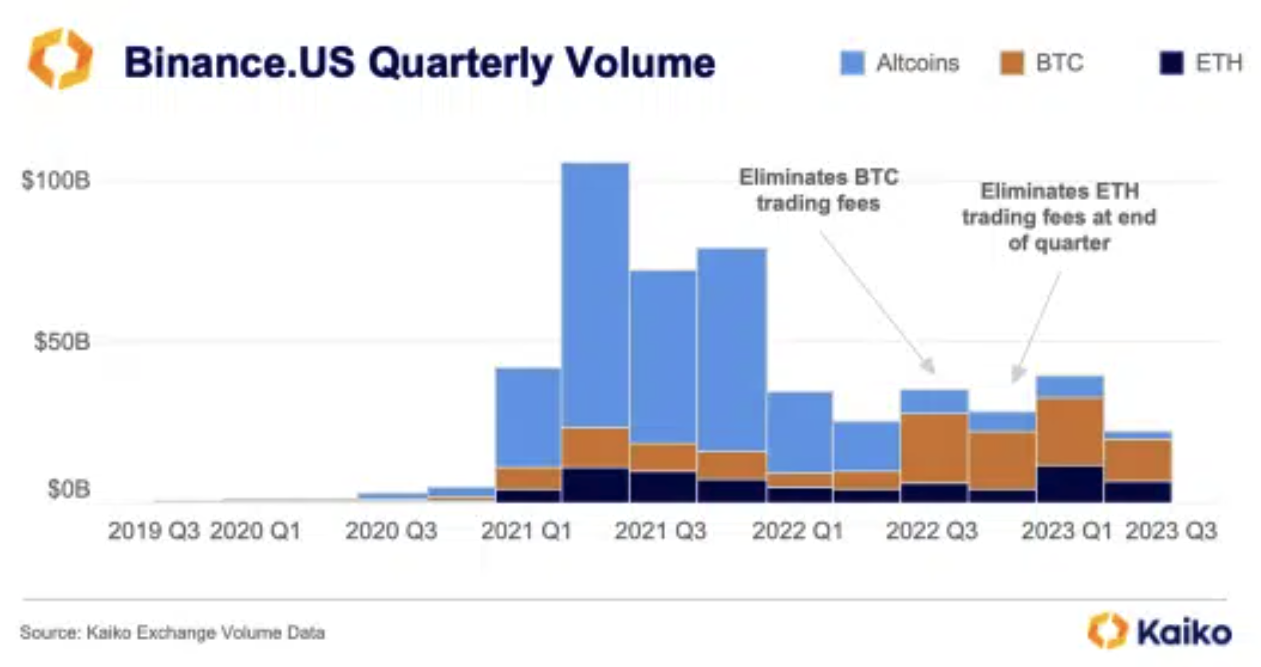

À cela, il faut également prendre en compte le fait que la SEC accuse Binance de wash trading, c’est-à-dire d’avoir manipulé les volumes échangés sur sa plateforme.

Comme on peut le voir sur cet organigramme, Sigma Chain, un market maker contrôlé à 100 pour cent par le patron de Binance, serait à l’origine de 50 pour cent des volumes échangés sur la plateforme.

Selon les données de la société d'analyse de crypto-monnaie Kaiko, au premier semestre 2021, les échanges de tokens, autres que Bitcoin et Ether, se sont envolés, passant de 2,6 milliards de dollars à 82 milliards de dollars, soit une augmentation semestrielle de plus de 3.000 pour cent.

En ce sens, la tourmente qui touche Binance actuellement, est à l’origine d’une chute de 10 pour cent des parts de marché de la plateforme sur le marché américain.

Il semble que l'objectif des régulateurs américains soit désormais d'éradiquer complètement la crypto aux États-Unis, et quoi de mieux que de commencer par les exchanges avant de s'attaquer aux tokens les plus populaires qui peuvent ensuite être classés comme des titres de valeurs mobilières.

Le 17 novembre 2022 John Ray devient le nouveau patron de FTX.

Devant le Tribunal des faillites du District du Delaware il prononce ces mots: “J'ai plus de 40 ans d'expérience dans le domaine juridique et la restructuration des entreprises. J’ai été le liquidateur en chef de certaines des plus grandes faillites d’entreprises de l’histoire. J'ai supervisé des situations impliquant des activités criminelles et de malversation comme Enron. Jamais, dans ma carrière, je n’ai jamais vu un échec aussi complet au niveau des procédures internes de contrôle de l’entreprise et une absence aussi totale d’informations financières fiables que pour le cas de FTX. Cette situation est sans précédent”.

Vous avez certainement entendu parlé du scandale de FTX. Il pourrait être la pire fraude financière de l'histoire.

Même si la chute de l’empire de Sam Bankman-Fried nous a déjà infligé de désagréables révélations nous ne sommes pas au bout de nos surprises.

Est-ce que ce scandale planétaire va nous impacter ?

Le monde des crypto-monnaies est-il réellement sur le point de disparaître ?

FTX: le scandale planétaire

Le nouveau PDG de FTX, John Ray, un juriste américain et spécialiste dans les faillites d’entreprises. Il a récemment déposé la déclaration de faillite de la plateforme de crypto-monnaies FTX, du fonds d’investissement Alameda Research qui appartenaient à Sam Bankman-Fried ainsi que d’autres entités liées.

Que contient réellement et concrètement ce dossier de mise en faillite ?

Il faut savoir que, dans le cadre de cette faillite, plus de 130 entreprises et entités ont été réparties dans quatre groupements différents. Tous étaient détenus majoritairement par Sam Bankman-Fried.

Ces différents groupements, organisés sous la forme de silos avaient chacun en charge la gestion de pôles d’activités spécifiques :

- le silo WRS était composé principalement d’entités américaines, notamment la plateforme FTX US, la plateforme LedgerX , ou encore l'activité FTX US Derivatives.

- le silo Alameda lui, est constitué des différentes sociétés dans lesquelles le fonds d'investissement Alameda Research avait placé son argent.

- le silo Ventures comprend FTX Ventures et d'autres structures utilisées pour l'investissement en capital-risque.

- le silo Dotcom est composé des sociétés restantes c’est-à-dire notamment les exchanges de crypto-monnaies FTX étrangers.

Ainsi, le dossier indique très clairement que "chacun des silos était contrôlé par M. Bankman-Fried", contredisant par la même occasion les affirmations répétées de l’escroc selon lesquelles Alameda Research était indépendante.

En tout cas, ce que le dossier révèle c’est que, BlockFi, une autre plateforme de crypto-monnaie serait au bord de la faillite, à cause de ses liens avec FTX.

Ainsi, la chute de FTX ne serait en réalité que le premier domino, d’une très longue file, à tomber.

En outre, Sam Bankman-Fried utilisait les fonds des clients pour s'acheter des maisons, il aurait tapé dans la caisse à hauteur de 3,3 milliards de dollars!

Aucune gestion centralisée de la trésorerie n’avait été mise en place. Comble de l’ironie, la valeur des cryptos détenues par la plateforme est de seulement 659 milles dollars, alors que l’escroc parlait de 5,5 milliards de dollars.

Autant dire que les clients de cette plateforme ont définitivement perdu leur argent …

En outre, tout cela se produit dans un contexte de lobbying massif étant donné que Sam Bankman-Field était le deuxième plus grand donateur du parti démocrate américain. Son co-gérant, Ryan Salame, était un grand donateur du parti républicain pour un montant de plus de 23 millions de dollars.

Ces manœuvres auraient donc permis d’avoir dans la poche les deux bords politiques afin de favoriser la plateforme FTX et ainsi ne pas être scruté par le gendarme de la bourse américaine.

La fin des crypto-monnaies ?!

Qu’il s’agisse de l’effondrement de la plateforme FTX, de l’écosystème LUNA et du Terra USD, à chaque fois, de nombreuses personnes s’empressent d'affirmer que la totalité du marché des crypto-actifs est synonyme d’arnaque annonçant une bulle sur le point d’exploser. D'ailleurs si tu souhaites mieux comprendre le système de formation de bulle nous avons rédigé un article à ce sujet.

Il peut être réducteur de dire que sous prétexte que certains acteurs ou projets se sont effondrés alors la totalité de l’industrie est vouée à l’échec.

En effet, en tenant de tels propos, non seulement ces personnes confondent :

D’une part les acteurs opérant sur le marché des crypto-actifs avec les instruments d’investissement dans le marché des crypto-actifs. D'autre part, les différentes catégories, les différentes typologies d’instruments d’investissement disponibles sur le marché des crypto-actifs.

Confusion entre acteur et instruments

La première confusion entre acteurs et instruments au sein du marché des crypto-actifs, il faut savoir que FTX, Three Arrow Capital et les différentes plateformes qui ont fait faillite sont ni plus ni moins que des acteurs. Ce sont des entités qui participent à l’achat et la vente de crypto-actifs.

À côté de cette première catégorie, il y a les instruments d'investissement tels que le Bitcoin, le token Éther ainsi qu’un grand nombre d’instruments divers et variés qui n’ont strictement rien à voir entre eux.

Au travers de cette explication, on comprend que la faillite de FTX est un effondrement d’un acteur. C’est-à-dire d’un opérateur de marché au sein de l’industrie des crypto-actifs et non pas l’effondrement d’un crypto-actif lui-même.

Il s'agit donc de la faillite d'un exchange de crypto-actifs, c'est-à-dire d'une plateforme qui agit comme intermédiaire financier.

Sa vocation est donc de permettre à ses clients d’acheter et de vendre les crypto-actifs souhaités.

De manière très schématique, ce que peu de personnes savent c’est que cette activité peut se faire au travers de deux business model:

- l’activité de dealer

- l’activité de broker

Lorsqu’une plateforme agit comme un dealer, elle s’engage à vendre à un client l’instrument que ce client souhaite acheter et d’acheter à ce même client l’instrument que ce dernier souhaite vendre.

Lorsqu’une plateforme agit comme un broker, elle se contente simplement de croiser les ordres et d'exécuter les ordres d’achat et de vente des clients sans se porter contrepartie comme dans le cas du dealer.

Ainsi une plateforme qui agit comme un broker-dealer, réalise les 2 types d’opérations.

Dans un tel cas de figure, il s’agit donc d’un simple intermédiaire financier. À titre d’exemple, les banques sont des intermédiaires financiers.

L’activité d’une banque est de connecter entre elles les personnes qui souhaitent acheter et celles qui souhaitent vendre.

Ainsi, “l’argent” que nous déposons à la banque sous la forme de comptes bancaires ne nous appartient pas. Il s’agit non pas d’un titre de propriété mais d’une créance.

La banque agit donc bien comme un intermédiaire financier dans la mesure où à l’actif, apparaissent les crédits qu’elle octroie. Au passif il y a les dépôts des clients.

Cela est donc également le cas avec la plateforme FTX qui est spécialisée dans l’intermédiation d’instruments d’investissement différents.

Les banques françaises sont donc des acteurs opérants sur le marché des instruments que sont les euros tandis que les banques américaines sont des acteurs opérant sur le marché des instruments que sont les dollars.

Or, imaginons qu’une de ces banques fasse faillite car elle a agi de manière frauduleuse et réalise des opérations risquées.

Si une banque met en place des pratiques frauduleuses tout comme FTX, cela ne remet pas en question la viabilité de l’instrument utilisé.

Si chaque fois qu’une arnaque réalisée par acteur consistant à voler des euros ou des dollars provoquait autant d’exaspération de la part de ces même personnes qui se scandalisent de la chute d’un acteur, simplement parce qu’il s’agit du monde des crypto-actifs et parlaient de bulle, l’euro et le dollar seraient les pires arnaques que l’humanité ait connu.

Ensuite, deuxièmement, en ce qui concerne la confusion des différentes catégories des crypto-actifs

Le fait qu’il existe des monnaies hyperinflationnistes et très mal gérées, des États qui gèrent mal leur budget ne signifie évidemment pas que toutes les monnaies sont de mauvaises qualité.

Le fait que le stablecoin Terra UST et le LUNA se soient effondrés ne veut évidemment pas dire que le reste des crypto-actifs sont voués à disparaître.

Il est primordial de bien distinguer d’une part les actifs réels des actifs financiers de l’autre.

Pour rappel, on dit d’un actif qu’il est réel lorsqu’il n’est la contrepartie de personne tandis qu’un actif financier est le passif d’une entité. Autrement dit, si l’autre entité fait faillite, la valeur de l’actif financier sera affectée. Avec un actif réel l’impact sera absent.

Bitcoin est bel est bien un actif réel, certes extrêmement volatile il n’est donc le passif de personne.

Le fait est que, la grande majorité des altcoins, c’est-à-dire des crypto-actifs alternatifs au Bitcoin sont des actifs financiers car ils sont directement ou indirectement le passif de leurs émetteurs.

Autrement dit, leurs émetteurs maintiennent un contrôle direct ou indirect sur cet actif financier et donc avec leur comportement, ils sont en mesure d'influencer sa valeur comme ce fut notamment le cas du Terra UST ou du LUNA.

Donc mettre tous les instruments d’investissement dans le même panier sans même prendre la peine d’analyser leur caractéristiques, par méconnaissance est un raccourci intellectuel sans aucun sens.