Crise Immobilière : La BOMBE est Déclenchée … | Libre et riche

Le marché immobilier français est une sphère complexe, un univers vibrant de transactions, de cycles économiques et d'aspirations sociales.

Si pour 65% des Français, ce marché est bien plus qu'une simple facette de l'économie, il est le pivot de la constitution du patrimoine pour de nombreux ménages, particulièrement la classe moyenne, qui voit en lui une source d'épargne et un pilier de stabilité.

Mais le marché immobilier est loin d'être statique, et le vent de changement souffle une fois de plus.

Entre les faillites d'agences, de promoteurs et de constructeurs, la crise immobilière s'invite en France.

La construction est concernée par l’envolée des défaillances avec une augmentation de 42 pour cent et l'immobilier se trouve en grande difficulté avec 578 procédures de sauvegardes, redressements judiciaires ou liquidations judiciaires.e

C'est notamment la promotion immobilière et les agences immobilières qui souffrent le plus !

Alors que le marché immobilier est sur le point de connaître une nouvelle phase, il est crucial de comprendre comment la situation actuelle s'est développée. La solution pourrait bien résider dans une baisse significative des prix d'achat, avec des implications profondes pour la rentabilité de l'immobilier en tant qu'investissement.

C'est donc une période charnière pour l'immobilier français. Les défis sont nombreux et les réponses à y apporter ne sont pas évidentes.

Quel est l’état du marché immobilier actuel et sommes-nous à l’aube d’un retournement?

La fin d’un cycle

L’immobilier est au centre des préoccupations économiques et sociales des Français avec environ 65 pour cent des ménages étant propriétaires d’un bien et 58 pour cent étant propriétaires de leur résidence principale : une proportion plus élevée qu'en Europe du Nord mais inférieure à celle de l'Europe de l'Est et du Sud.

En effet, contrairement à une croyance populaire bien établie, la France se trouve dans la fourchette basse et, elle est, après la Suède, l’Autriche, l’Allemagne et la Suisse, l’un des pays européens où le taux de propriétaires est le plus faible.

Toujours est-il que l’immobilier reste le principal facteur d'épargne et de patrimoine pour les ménages, surtout pour la classe moyenne qui possède peu d'autres actifs.

En d’autres termes, l’immobilier est un marché qui intéresse particulièrement mais pour un marché du logement sain, encore faut-il qu’il y ait à la fois un marché de vente liquide ainsi qu’un parc locatif de qualité, tous deux soutenus par des investisseurs, qu'ils soient privés ou institutionnels.

Cependant, la récente hausse des taux d'intérêt pourrait perturber l'équilibre du marché, affecter les différentes parties impliquées et provoquer des demandes politiques possiblement contraires à l'efficacité économique.

Cela nécessite néanmoins :

1° Premièrement, de laisser les valeurs s'ajuster rapidement pour compenser la hausse du coût du crédit,

2° Ensuite, deuxièmement, de ne pas introduire des mesures de compensation pour ceux qui subissent une baisse de valeur,

3° Et finalement, d'éviter de bloquer la production de nouveaux logements, tout en corrigeant les problèmes structurels limitant la production et la rénovation de logements.

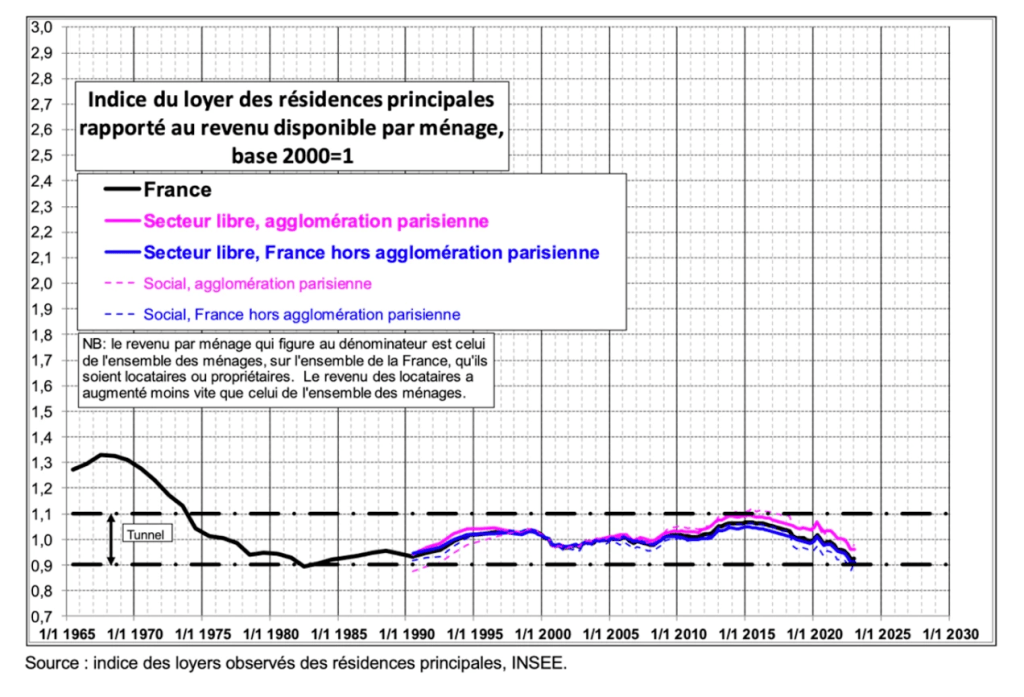

Pour analyser la situation actuelle du marché immobilier, il est crucial d'examiner l'évolution des loyers et des prix immobiliers au cours des trois dernières décennies.

À partir de la fin des années 70, les loyers ont augmenté à un rythme semblable à celui du revenu des ménages et légèrement plus vite que l'inflation.

Néanmoins, cette réalité peut différer du vécu de certains locataires, en raison de la paupérisation relative de cette population et du calcul de l'Insee qui neutralise une partie de la hausse des loyers liée à l'amélioration de la qualité des logements.

En outre, la réglementation protège souvent les locataires actuels, laissant la majorité de la hausse affecter les nouveaux baux, et les zones tendues, telles que l'Ile de France et la région parisienne, où la demande de logements dépasse l'offre, connaissent une augmentation plus rapide.

Ainsi, ces données ne supposent évidemment pas l'absence d'une crise du logement, mais plutôt que la crise est aussi sévère qu'il y a trente ans.

De ce fait, pour répondre aux besoins liés à l'augmentation de la population, au mouvement de décohabitation et à la concentration des ménages dans les zones urbaines, ainsi qu'à la résorption des logements insalubres et à l'obsolescence d'une partie du parc immobilier, il faudrait construire entre 400.000 et 500.000 logements par an.

Or, la production actuelle est bien en dessous de ce seuil, notamment en raison d’un double phénomène :

1° Le premier est dû à l'instabilité du nombre de permis de construire accordés, qui est souvent liée aux cycles électoraux et coïncide exactement avec les années d'élections Cela se reflète d’ailleurs au travers de l’adage “maire bâtisseur, maire battu”.

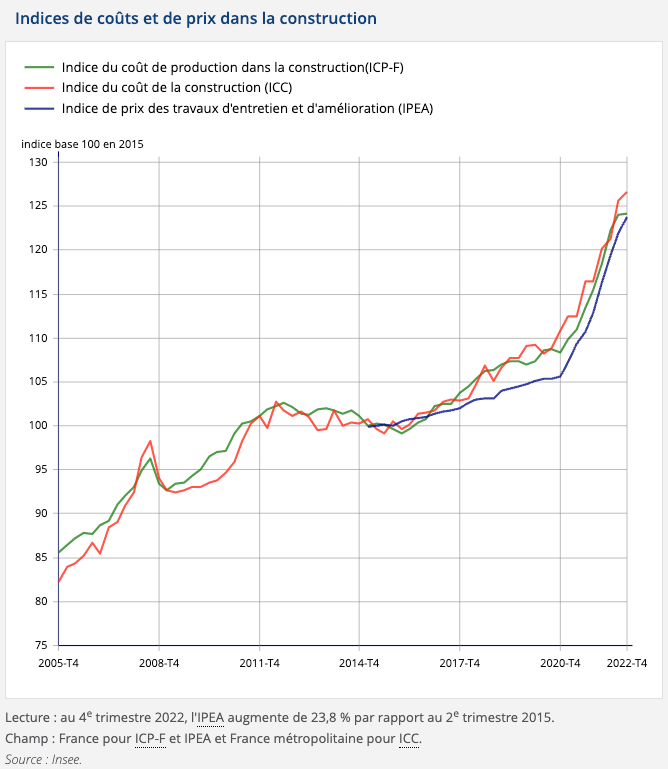

2° Le second, est dû à un ralentissement en 2022 du nombre de logements réellement mis en construction, principalement en raison de la hausse des taux d'intérêt et de l’envolée des coûts de construction.

Ainsi, tout naturellement, cette insuffisance de production a contribué à l'augmentation des loyers dans les zones tendues et à l’envolée des prix des biens immobiliers.

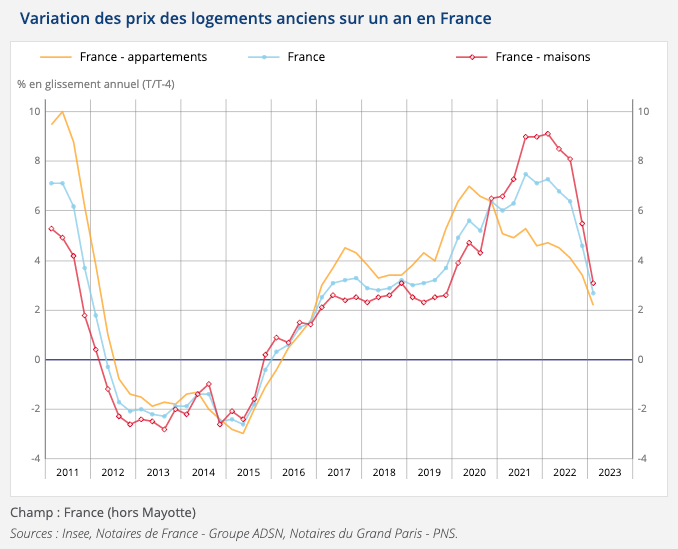

Par exemple, sur une période de 30 ans, les prix de l'immobilier ont été multipliés par plus de 3 en France et près de 3,5 à Paris, entraînant une inégalité croissante dans l'accès à la propriété, en particulier parmi les jeunes ménages modestes dont le taux de propriétaire a été divisé par 2 en l’espace de 40 ans.

Ce phénomène est largement dû à la baisse continue des taux d'intérêt sur cette même période, ce qui a permis aux acheteurs d'emprunter plus cher tout en conservant le même effort financier, notamment grâce à l'allongement de la durée des prêts.

On voit d’ailleurs que, malgré l'augmentation des prix de l'immobilier, les primo-accédant ont encore pu, jusqu'à très récemment, encore acquérir un logement comparable à celui de l'année 2000 à condition d’étendre leur durée de prêt de 15 à 24 ans, une tendance qui est en fait très proche de ce qui a été réellement observé.

Ainsi, alors que les loyers ont généralement suivi l'inflation et la croissance du revenu des ménages, les prix de l'immobilier ont considérablement augmenté, principalement en raison de la baisse des taux d'intérêt et de l'insuffisance de la production de logements neufs.

Cela a eu un impact sur l'épargne des ménages et a accentué les inégalités en termes d'accès à la propriété.

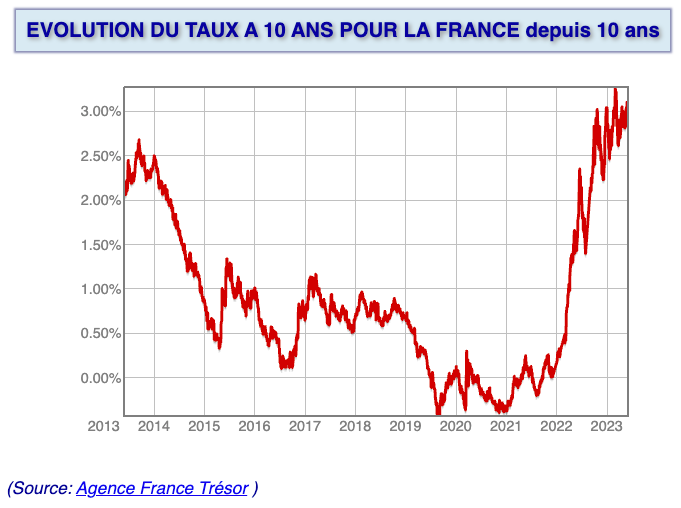

Sauf que, désormais, après près de 40 ans de baisse continue, les taux remontent fortement et sans doute durablement ce qui aura nécessairement des conséquences sur les prix des actifs.

La baisse des prix

Compte tenu de ce que l’on vient de voir et de la baisse des prix de l’immobilier, les acteurs du marché, en particulier ceux engagés dans la location, se trouvent face à une dépréciation récente de la rentabilité des investissements.

En effet, la rentabilité actuelle des loyers, par rapport au coût d'achat, est en baisse comparativement à d'autres types d'investissements, tels que les obligations.

Ainsi, ce lundi 5 juin, la manière de résorber la crise du logement sera abordée par le Conseil national de la refondation Logement. Une crise qui affecte non seulement les professionnels du secteur de la construction, qui s'alarment de la possible perte de 100.000 emplois d'ici 2025 en raison de l'effondrement des ventes de logements neufs,

mais aussi les acheteurs potentiels, affectés par l'augmentation des taux d'intérêt sur les prêts, et les locataires qui rencontrent de plus en plus de difficultés pour trouver des logements disponibles.

Bien que cette situation soit déplorable, il existe néanmoins trois solutions potentielles pour le résoudre :

1° Premièrement, les loyers pourraient être augmentés, à un rythme plus rapide que l'inflation. Cependant, cette solution semble peu réaliste au regard de la situation actuelle.

2° Deuxièmement, des incitations fiscales pourraient être accordées aux propriétaires pour compenser la diminution des taux de rendement, mais cela reviendrait à faire supporter le coût de ces incitations par l'ensemble de la collectivité.

3° Enfin, la troisième option serait de laisser les prix d'achat diminuer suffisamment pour que le rendement augmente et redevienne compétitif par rapport à d'autres placements.

Cette dernière option, fondée sur le marché, semble être la plus favorable à en termes d'optimum économique même si elle entraîne des conséquences qui doivent être gérées avec soin.

D'un point de vue économique, un ajustement d'environ 20 pour cent, similaire à celui déjà subi par le marché des obligations à long terme, serait cohérent et permettrait à l'immobilier de compenser une partie de l'augmentation observée depuis le début des années 1990, qui n'est pas justifiée par la hausse des loyers.

En effet, si l’on se focalise sur l’évolution des prix des obligations françaises à 10 ans, depuis 1987, on observe une hausse continue, jusqu’à atteindre un pic entre 2020 et 2021 et enregistrant une performance annuelle moyenne d’environ 2,4 pour cent, ce qui correspond précisément à la remontée des taux.

À partir de cet instant, les obligations ont commencé à littéralement s'effondrer, chutant de plus de 20 pour cent en l’espace d’un an.

En ce sens, dans un environnement de hausse des taux, et donc de rendements plus élevés pour les placements obligataires et dans un contexte où le rendement de l’immobilier tend à se réduire, il existe une solution simple au problème de la rentabilité insuffisante de l'immobilier par rapport à d'autres actifs : une baisse significative des prix d'achat.

Cela aurait deux effets : l'amélioration du taux de rendement des loyers à court terme, et la restauration des perspectives de plus-values à moyen terme.

Ce phénomène d’ajustement rapide s’observe déjà là où le marché de la propriété locative est financiarisé comme par exemple les foncières cotées et notamment les grandes foncières allemandes, qui gèrent des millions d'appartements locatifs.

Comme on peut le voir dans le cas de Vonovia, le plus grand opérateur allemand de cette catégorie gérant environ 600.000 appartements, le cours a pris de la valeur tout au long de cette baisse des taux historiques.

Puis, à partir de la hausse des taux, son cours s’est effondré de plus de 60% !

De fait, les investisseurs institutionnels tels que les compagnies d'assurance, les sociétés foncières, ou encore les fonds d'investissement risquent d'accélérer la baisse.

Ils font face à la même dégradation du rendement relatif de l'immobilier par rapport aux autres actifs mais sont exposés à des contraintes supplémentaires : ils servent eux-mêmes un rendement à leurs propres souscripteurs et doivent réviser régulièrement leurs allocations d'actifs, notamment entre les actifs réels, dont l'immobilier, et les actifs financiers, pour atteindre leurs objectifs de rendement et leurs obligations de liquidité.

En effet, le contexte de remontée brutale des taux d'intérêt offre notamment à ces acteurs la possibilité d'investir à nouveau dans des obligations à faible risque, qui sont des actifs beaucoup plus liquides que l'immobilier.

Par conséquent, en 2023, les investisseurs institutionnels ont révisé leurs exigences de taux de rendement immobilier et leurs objectifs de rendement).

Il n'est donc pas surprenant que le volume des investissements résidentiels des institutionnels ait chuté au quatrième trimestre de 2022, en net repli par rapport aux trimestres précédents, qui étaient traditionnellement très dynamiques.

Les investisseurs institutionnels sont donc susceptibles de stopper leurs investissements immobiliers à court terme plus rapidement que les particuliers.

À l’inverse, lorsque le marché est dominé par des investisseurs particuliers, l'ajustement des prix est généralement plus lent et parfois plus partiel ce qui peut avoir l'effet négatif de "bloquer" le marché, d’où, entre autres, un ajustement des prix bien plus lent.

Lorsque les prix baissent, ou lorsque les acheteurs ne peuvent plus acheter au prix demandé, les vendeurs particuliers se raréfient : seuls ceux qui sont contraints de vendre le font, en raison de déménagements, de décès ou de divorces par exemple.

Par conséquent, le volume des transactions tend à baisser avant les prix, qui peuvent prendre beaucoup plus de temps à s'ajuster, comme nous l’observons actuellement :

Ainsi, si nous entrons dans un environnement où les taux longs sont durablement installés autour de 3 pour cent, ce qui rendrait le crédit hypothécaire plus coûteux et créerait des alternatives de placement plus rentables, nous pourrions entrer dans un cycle fondamentalement différent.

Néanmoins, cet ajustement sera probablement lent, initialement partiel et avec des effets significatifs sur les volumes, ce qui pourrait créer un problème d'accessibilité.

Une chose est sûre, les catégories pénalisées, à commencer par les propriétaires, solliciteront les pouvoirs publics pour mettre en place différents dispositifs d’aides afin de soutenir l’investissement immobilier et de limiter l’ajustement, ce qui semble déjà avoir commencé :

Entre l’idée de pouvoir de nouveau déduire les intérêts d’emprunt de l’impôt sur le revenu, de jouir de prêts sur 30 ans, revenant ainsi sur les mesures du Haut Conseil de Stabilité Financière de 2020 ou encore le prolongement des Prêts à Taux Zéro, tout est fait pour éviter que la crise du logement ne se poursuive, dans un contexte où les prix ont déjà commencé à chuter.

Pourtant, toutes ces mesures ne feraient en réalité qu’exacerber les tensions, repoussant et aggravant d’autant les problèmes que ce marché connaît déjà depuis maintenant plusieurs années.

En effet, entre les règles du HCSF, le DPE, la Zéro Artificialisation Nette des sols ou encore le blocage des loyers, le gouvernement est clairement à l’origine de cette crise du logement.

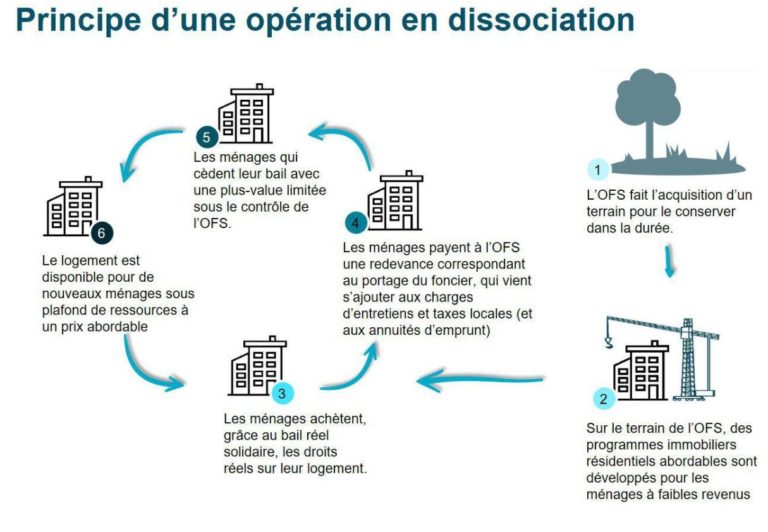

L’ultime solution toute trouvée est donc un mécanisme permettant, à terme, de mettre fin au droit de propriété. En effet, étant donné que le foncier est trop cher, certains politiciens ont eu la magnifique idée de dissocier le rare foncier constructible, dont le nombre est artificiellement réduit, de la construction qui se trouve sur le terrain.

Autrement dit, des EPFL, c’est-à-dire des Établissements Publics Fonciers Locaux amasseraient le rare foncier constructible et, les acheteurs ne paieraient que la construction du bâtiment, contre le paiement d’un loyer subventionné pour le sol.

Ce système, présenté, au travers de la Loi Lagleize de 2019, comme une innovation, n’est en réalité qu’une remise au goût du jour de ce que l’on appelle les baux emphytéotiques empêchant la revente libre du bien afin de permettre aux ménages ou aux bailleurs de ne supporter que le coût de la construction à l’achat.

Au reste, si l’emphytéose était le remède miracle contre l’explosion des coûts fonciers, cela se saurait.

Or deux pays qui pratiquent largement l’emphytéose sur une grande échelle ont connu des bulles immobilières sévères : la Grande Bretagne et Israël, dont la réglementation foncière est également ultra-restrictive, comme la nôtre.

Ce bail emphytéotique, qui est pratique courante dans certains pays, notamment en Angleterre ou en Chine, fait que les leaseholders britanniques se considèrent comme des propriétaires, même s’ils ne sont en fait que des locataires titulaires d’un bail de très longue durée et, en Chine, c’est l’interdiction par le régime communiste de l’appropriation privée du sol qui conduit l’État à consentir aux promoteurs des baux pour soixante dix ans.

Dans ces deux cas, le bail emphytéotique correspond à la survivance de logiques correspondant à un état social passé, féodal ou communiste qui ne permet en rien de faciliter l’accès au logement, puisque le prix du bail emphytéotique obéit au strict jeu de l’offre et de la demande comme le prix d’un achat en pleine propriété, et dans la pratique, non seulement ils ne sont pas exempt de bulle immobilière, mais en plus, ils font parti des pays où les prix de l’immobilier rapportés aux revenus des ménages sont les plus élevés au monde !

Réponds à

notre questionnaire

&

Tu fais parties des 5%

E-BOOK GRATUIT

LE GUIDE DE L’INFLATION

- INVESTISSEMENT

L’une des assurances-vie

L’une des assurances-vie

en gestion libre les plus performantes du marchéOUVRIR MON ASSURANCE VIE LINXEAJUSQU'À 150€ OFFERTS - INVESTISSEMENT

Achetez. Stockez. Revendez.OUVRIR MON COMPTE GOLD AVENUE

Achetez. Stockez. Revendez.OUVRIR MON COMPTE GOLD AVENUE

L’épargne dans l’or

accessible à tous - INVESTISSEMENT

Plateforme d'investissement et financement participatif de créancesOUVRIR MON COMPTE BIENPRÊTER

Plateforme d'investissement et financement participatif de créancesOUVRIR MON COMPTE BIENPRÊTER - INVESTISSEMENT

Audible est une plateforme de livres audio et de podcasts en ligneOUVRIR MON COMPTE AUDIBLE

Audible est une plateforme de livres audio et de podcasts en ligneOUVRIR MON COMPTE AUDIBLE - INVESTISSEMENT

Stockez vos cryptomonnaies de manière sécurisé et emmenez les partout avec vousOUVRIR MON COMPTE LEDGER

Stockez vos cryptomonnaies de manière sécurisé et emmenez les partout avec vousOUVRIR MON COMPTE LEDGER

La fin du rêve immobilier : Pourquoi vous ne deviendrez peut-être jamais propriétaire !

Crise Immobilière : La BOMBE est Déclenchée … | Libre et riche

L'immobilier sous Tension | Les craintes d'un Grand Krach a démarré | Libre et riche

E-BOOK GRATUIT